【金融DX】国内外の銀行における成功事例を徹底調査

銀行におけるデジタルトランスフォーメーション(DX)は、今や避けて通れない経営課題です。

本記事では、国内外の銀行におけるDXの成功事例を紹介します。

個人顧客・法人顧客のカスタマーエクスペリエンス向上や行内業務の改善など、革新的な取り組みとその成果を探り、成功のポイントをまとめているので、自社でDXを推進する際やクライアント企業へ助言・提案をする際に、是非参考にしてみてください。

銀行におけるDXとは?

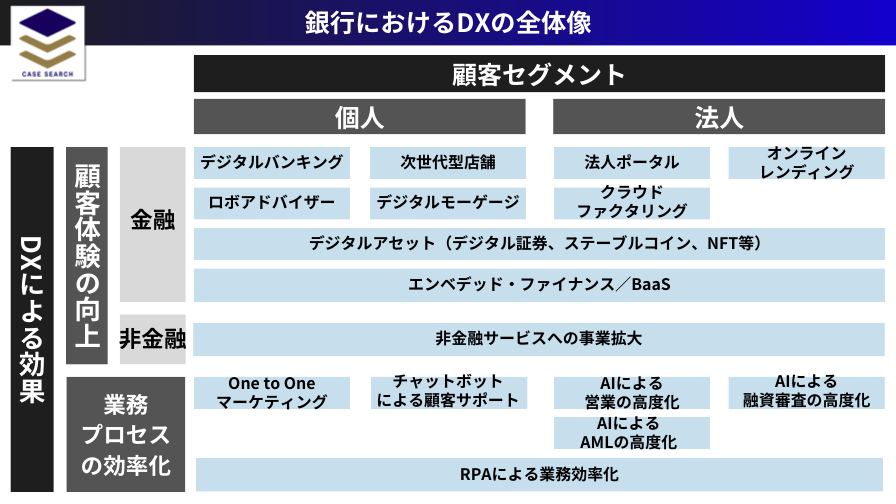

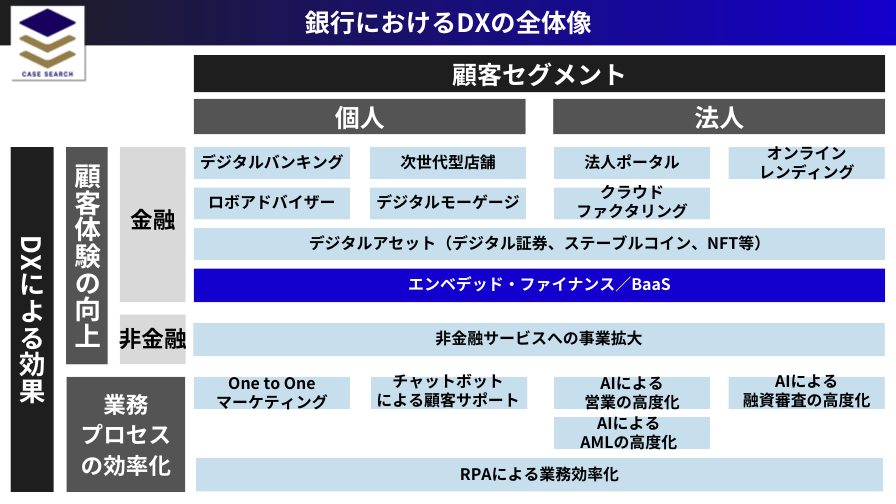

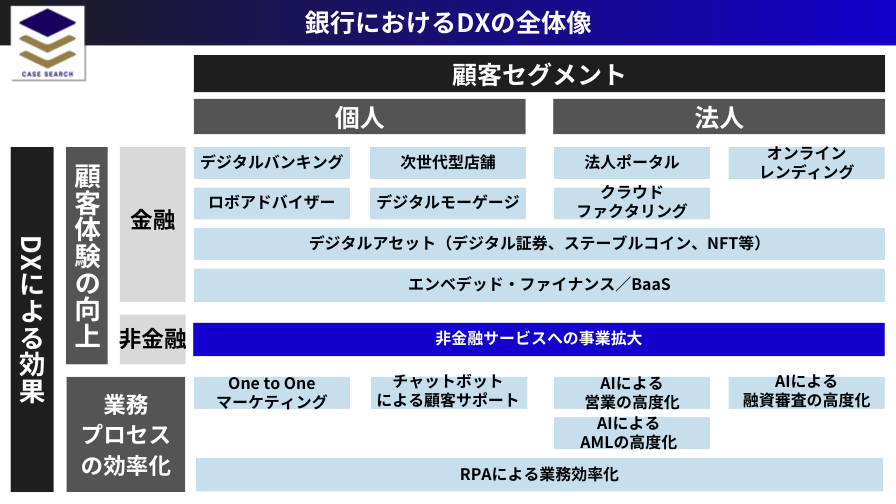

銀行におけるDXは、「顧客セグメント」と「DXによる効果」の2軸で、全体像を整理できます。

「顧客セグメント」は大きく2つに分類できます。

- 個人(リテール)

- 法人

また、「DXによる効果」は大きく2つに分類できます。

- 顧客体験の向上(金融サービス/非金融サービス)

- 業務プロセスの効率化

以下の図では、この2軸の掛け合わせで、銀行におけるDXの代表的な取り組みテーマを整理しています。

(クリックして拡大)

銀行におけるDXの成功事例

「デジタルバンキング」の成功事例:りそなホールディングス

都市銀行の「りそなホールディングス」が、アプリを活用したデジタルバンキングによって、顧客体験を向上させた事例を紹介します。

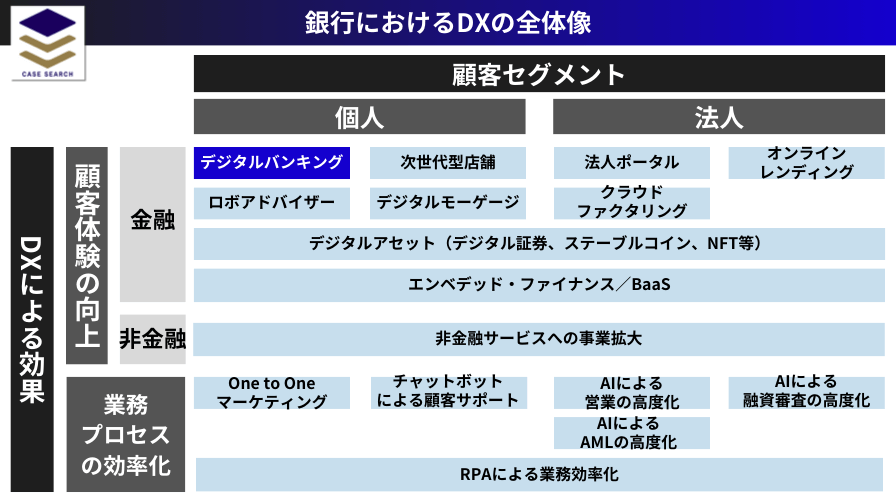

| DXテーマ | デジタルバンキング |

|---|---|

| 顧客セグメント | 個人 |

| DXによる効果 | 顧客体験の向上(金融サービス) |

| 紹介企業 | りそなホールディングス |

背景

2016年当時、りそなグループの個人顧客は約1,300万人でしたが、営業店舗などを通じて接点を持てていたのは、顧客の10%以下(約100万人)でした。 そのため、多くの個人顧客のニーズをくみ取れておらず、収益機会を逃しているのではないか、という課題感を抱えていました。

取り組み内容

りそなは、多くの個人顧客と接点を持つために、スマートフォンアプリを開発することを決めます。

りそなは、アプリは店舗の補助的ツールではなく、「アプリ=銀行そのもの」にすべきと考え、フルバンキング機能をアプリに実装しました。また、日常的に利用されるアプリにするために、顧客視点で必要な機能・UI/UXを検討し、以下のような機能を実装しました。

- フルバンキング機能(残高確認/振込/公共料金支払い/海外送金/投信や住宅ローンの申し込みなど)

- よく使われる取引の「ワンタップ振込機能」

- 口座振替などの予定を数日前に知らせる「通知機能」

- 顧客それぞれにAIが個別最適な提案をする「アドバイス機能」

- 目標別に積立ができる「つみたてボックス機能」

- お金の使い道を自動で見える化する「出金レポート機能」

りそなは、チームラボやIBMといった外部パートナーと協業しながら開発を進め、2018年2月に、”スマホがあなたの銀行に”というキャッチフレーズで、「りそなグループアプリ」をリリースしました。

成果

<ダウンロード数と月間継続利用率>

「りそなグループアプリ」は、リリースから5年が経過した2023年時点で、ダウンロード数が670万件を突破しています。個人顧客数が約1600万人であることから、アプリを通じて顧客の約40%と日常的な接点を構築できており、アプリのリリース前は10%以下の顧客としか接点を持てていなかった状況から、大きく改善されています。

また、アプリの月間継続利用率は約80%であり、「使い続けられるアプリ」となっています。

<ユーザの評価>

アプリストア上で、「りそなグループアプリ」はユーザから、使いやすさを高く評価されています。

- Apple Store:4.6/Google Play:4.4 (2024年2月時点)

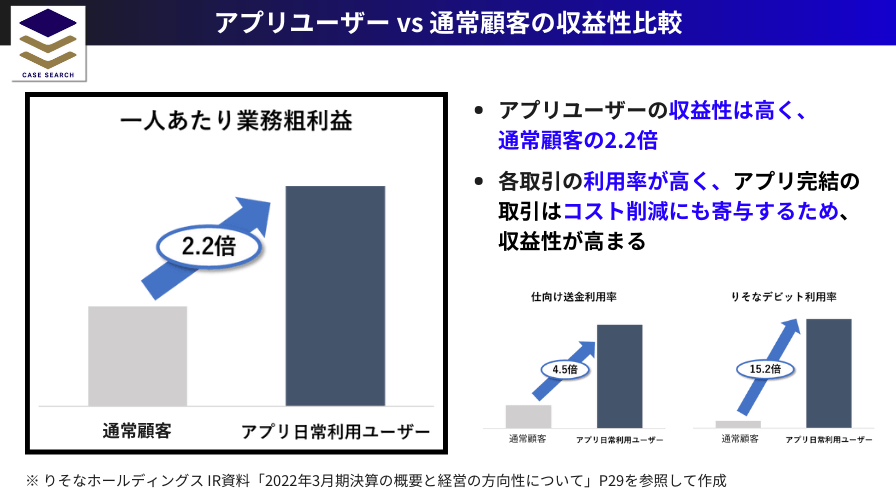

<収益貢献>

アプリユーザは各取引の利用率が高く、「アプリ日常利用ユーザ」の一人あたり粗利益は、通常顧客の2.2倍となっていることから、アプリは収益性向上にも貢献しています。

(クリックして拡大)

<第3者機関の評価>

りそなグループアプリの取り組みは、第3者機関からも評価されており、経済産業省と東京証券取引所が発表する「DX銘柄」に、2020年、2021年、2023年に選ばれています。(2020年、2021年は銀行として唯一、「DX銘柄」に選定)

取り組みのポイント・工夫

りそなホールディングスの取り組みのポイントは、以下4つです。

- アジャイル開発による継続的なUI/UX改善

- データ分析による顧客ニーズの理解

- 顧客志向のアプリを実現するための組織設計

- アプリをきっかけとした全社DXへの展開

1) アジャイル開発による継続的なUI/UX改善

社会インフラとしての側面もある銀行では、従来完璧なものを提供することが、常に求められてきました。

しかしながら、アプリの使いやすさは、一朝一夕に実現できるものではなく、いち早く市場に出し、ユーザーの声やデータを基に地道に改善を続けることで、顧客体験を高めていくことが重要です。

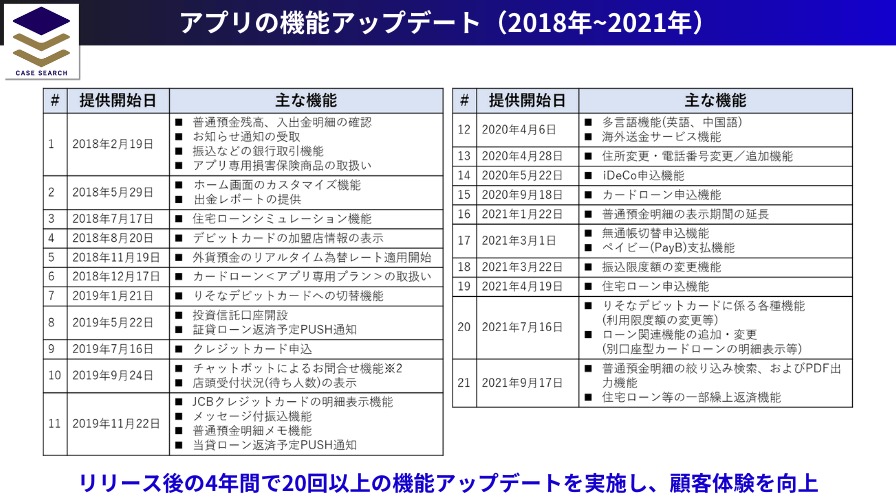

りそなは、アプリの開発に際して、「完璧なものはない」、「失敗を恐れない」という考え方に立ち、アジャイル開発で、アプリの顧客体験を高めていきました。結果、リリースからの5年間で150回以上のアップデート、1,000項目以上の改善を実施しています。

アジャイル開発とは? (クリックして開く)

システムやソフトウェアの開発手法の1つで、「計画→設計→実装→テスト」の開発工程を、機能単位の小さいサイクルで繰り返す。一度にすべての機能を開発するのではなく、優先度の高い機能から開発し、素早くリリースしてからブラッシュアップしていくため、顧客への提供価値最大化を主眼に置いて、機動的にサービスを開発することが可能。

(クリックして拡大)

2) データ分析による顧客ニーズの理解

りそなグループアプリのアドバイス機能では、営業担当者が顧客に合わせて提案内容を変えているように、アプリを通じて取得できるデータを活用して、ユーザーの生活スタイルに合わせた、助言内容の最適化が行われています。

助言内容を最適化するため、マーケティングシナリオを600 件*程度作成し、1件毎にコンバージョン率を計算して、A/Bテストも実施するなど、データ分析によって、顧客ニーズの理解が進められています。

* シナリオ数は、りそなホールディングス 「2023年テーマ別IR説明会 質疑応答」より参照

また、マーケティングシナリオのみでなく、「アプリの使い方案内」や「誕生月メッセージ」など、”収益”と”顧客エンゲージメント”のバランスが考慮された、全体コミュニケーションが設計されています。

3) 顧客志向のアプリを実現するための組織設計

「りそなグループアプリ」の継続的な改善・向上は、3つのDX部門によって支えられており、3部門が連携することで、PDCAを高速に回しています。

- DXに関する企画を行う「DX企画部」

- 新たな顧客体験を提供する「カスタマーサクセス部」

- データ分析に基づいて改善につなげる「データサイエンス部」

また、カスタマーサクセス部の中にアジャイル推進室が置かれていることが特徴で、あえて業務部門の中に開発チームを置くことで、顧客体験を軸としたスピーディな開発を実現していると考えられます。

また、りそなは外部パートナーと協業しながら、アプリを開発・改善してきましたが、当初からデータサイエンス室を立ち上げ、データサイエンス知見の蓄積と人材育成を進めるなど、外部の専門家の力をうまく借りながら、DXのケイパビリティを伸ばしています。その結果、データサイエンス部は約50名体制にまで拡大しています(2023年時点)

4) アプリをきっかけとした全社DXへの展開

りそなは、個人向けアプリで培ってきた、顧客視点のUI/UX設計・アジャイル開発などの知見を、法人分野でも活かすための取り組みも進めています。

最初から全社的なDXを進めるのではなく、個人顧客向けのアプリという特定テーマにフォーカスして成功体験を積み、デジタル知見・人材を増やしたうえで、全社にDXを広げていくという進め方は、確立された事業モデルを有する銀行のような組織では、有効な手法であると考えられます。

<参考情報>

「エンベデッド・ファイナンス/BaaS」の成功事例(1):DBS銀行

シンガポールの商業銀行である「DBS銀行」が、エンベデッド・ファイナンスを中心としたDXへの取り組みを通じて、業績を大きく伸ばした事例を紹介します。

| DXテーマ | エンベデッド・ファイナンス/BaaS |

|---|---|

| 顧客セグメント | 個人・法人 |

| DXによる効果 | 顧客体験の向上(金融サービス) |

| 紹介企業 | DBS銀行 |

背景

シンガポールのDBS銀行は、1968年にシンガポール政府により、国の開発に対する融資機関として設立されました。2003年までは、政府系開発銀行としてシンガポールの国家としての発展に貢献してきましたが、その後民営化され、現在はアジア全域にて広範な金融サービスを提供しています。

2009年にグループCEOに就任したPiyush Gupta氏は、アジアを代表する商業銀行になることを目指し、様々な改革を通じて、2009年に約66億S$だった売上を、2014年には約96億S$にまで成長させます。

※ S$ = シンガポールドル

しかしながら、2014年初めに、Gupta氏は当時アリババ社のCEOだったJack Ma氏と会談し、テクノロジー企業によって、銀行サービスに革命が起きることを確信するとともに、強い危機感を覚えました。

取り組み内容

<DXを実現する3つの戦略コンセプト>

Gupta氏を始めとするDBS経営陣は、DXを目指すに際し、3つの戦略コンセプトを提示しました。

- Become Digital to the Core

(会社を芯までデジタルに。) - Embed Ourselves in the Customer Journey “Make DBS ‘Invisible’”

(自らをカスタマージャーニーに組み入れ、顧客にとって銀行サービスを、”目に見えないもの”に。) - Create a 22,000 Start-up

(従業員22,000人をスタートアップ文化に。)

DBS銀行は、自らを「銀行サービスを提供するテクノロジー企業」であると考え、AmazonやGoogleなどのテクノロジー企業を競合としてベンチマークしたうえで、上記の戦略コンセプトを設定しました。

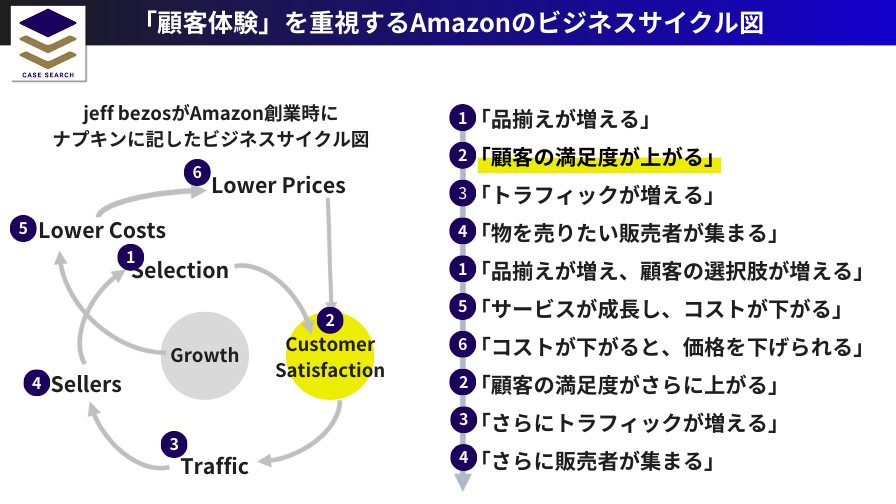

特に、戦略コンセプトの1つである「Embed Ourselves in the Customer Journey(自らをカスタマージャーニーへ組み入れる)」は、Amazonの創業者Jeff Bezos氏が、創業時に紙ナプキンにメモしたビジネスサイクル図にも通じており、顧客体験をベースとしたプラットフォーム戦略への挑戦を企図していました。

(クリックして拡大)

<エンベデッドファイナンスへの取り組み>

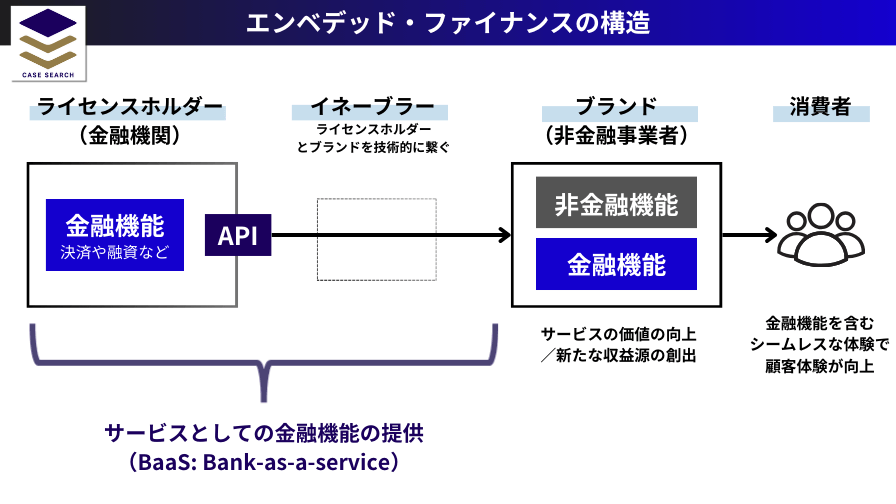

DBS銀行は、徹底的な顧客視点での検討の中で、銀行サービスの利用は顧客の目的ではなく、目的を達成するための手段に過ぎないという考えに至ります。例えば、銀行は住宅ローンを顧客に提供しますが、「顧客は家が買いたいのであって、住宅ローンを買いたいのではない」ということでした。DBS銀行は、顧客にとっての銀行の価値・あるべき姿を検討していく中で、エンベデッド・ファイナンスを始めました。

エンベデッド・ファイナンスは、「お金に関する取引のために銀行に足を運ぶのではなく、顧客が目的に向かって行う行動の中に銀行サービスが組み込まれる」という顧客重視の考え方に基づき、銀行機能をオープンAPIとして提供するというサービスです。銀行機能がAPIとして様々なサービスの中に組み込まれ、シンプルでシームレスな体験となることで、顧客にとって目に見えない(意識されない)ものになることを目指すものでした。

オープンAPIとは? (クリックして開く)

APIとはApplication Programming INterface(アプリケーション・プログラミング・インターフェース)の略で、ソフトウェブの機能や管理するデータ等を、他のソフトウェアから呼び出して利用するための接続仕様・仕組みを指す。その接続仕様・仕組みを、他の企業等に公開することを「オープンAPI」と呼ぶ

エンベデッド・ファイナンスの提供により、配車サービスのGrabや飲食チェーンのマクドナルドなど、様々な業界のサービスにDBSの銀行機能が組み込まれました。その結果、エンドユーザーのサービス体験は向上し、DBS銀行にとっても口座獲得や決済手数料の獲得などに繋がりました。

(クリックして拡大)

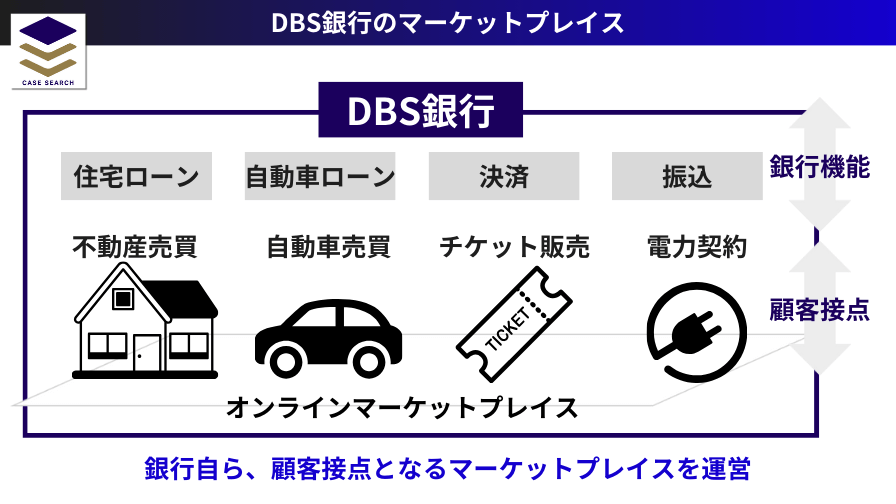

<自らフロントサービスの提供へ>

さらに、DBS銀行はAPIによって裏側で銀行機能を提供するだけにとどまらず、自らカスタマージャーニーの早い段階で、非金融サービスを提供することにも取り組んでいます。具体的には、DBS銀行自らがネット上で商品販売の場を提供するマーケットプレイス事業を始めており、自動車・不動産の売買仲介や新電力の契約斡旋を行っています。

なお、マーケットプレイス上での取引に対しては、取引手数料は請求しておらず、取引の中で発生する住宅ローンなどの銀行商品を売ることで収益化しています。

(クリックして拡大)

成果

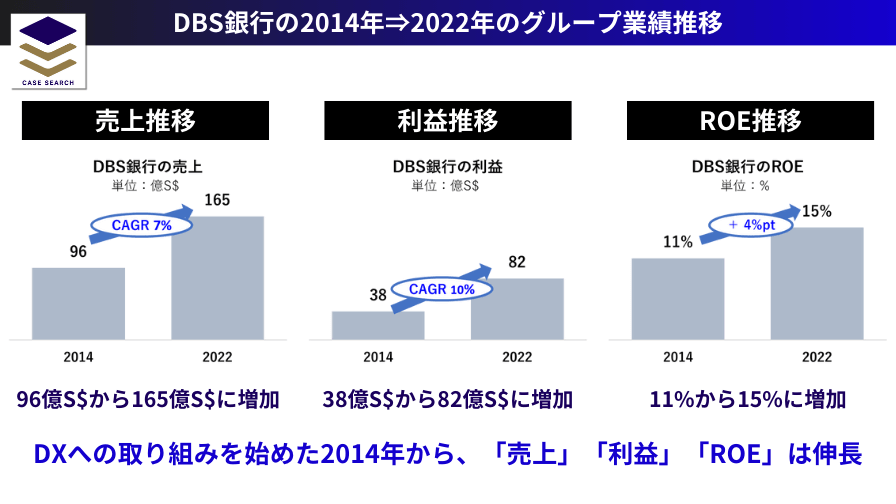

<DBS銀行の業績>

DXへの取り組みを始めた2014年から2022年までの間に、DBS銀行の業績は伸びています。

売上:約96億S$⇒約165億S$

利益:約38億S$⇒約82億S$

ROE:11%⇒15%

※ S$ = シンガポールドル

(クリックして拡大)

<外部評価>

国際的な金融誌のGlobal FinanceやEuromoneyから「世界最高の銀行」として複数回受賞されるなど、外部評価機関から高く評価されています。

- World’s Best Digital Bank 2016(Euromoney)

- World’s Best Digital Bank 2018(Euromoney)

- Best Bank in the World 2018(Global Finance)

- Global Bank of the Year 2018(The Banker)

- World’s Best Bank 2019(Euromoney)

- Best Bank in the World 2020(Global Finance)

- World’s Best Digital Bank 2021(Euromoney)

- Global Bank of the Year 2021(The Banker)

- World’s Best Bank 2021(Euromoney)

- Best Bank in the World 2022(Global Finance)

取り組みのポイント・工夫

DBS銀行の取り組みのポイントとして、以下3点が挙げられます。

- 「明確なスローガン」によるビジョンの浸透

- テクノロジーケイパビリティの「内製化」

- DXの「財務インパクト」の検証

1) 「明確なスローガン」によるビジョンの浸透

2014年にDXの取り組みが始まった際、DBS銀行は自らを「銀行サービスを提供するテクノロジー企業」であると考え、AmazonやGoogleなどを競合としてベンチマークしましたが、そのマインドセットを従業員にも浸透させるため、ファンタジー小説「ロード・オブ・ザ・リング(指輪物語)」に登場する有名な魔法使いの名前にちなんだ「GANFALF」というスローガンを掲げます。

G — Googleのように、オープンソースソフトウェアを使用

A — Amazonのクラウドプラットフォームでソフトウェアを実行

N — Netflixのように、データと自動化を大規模に活用し、おすすめをパーソナライズ

D — DBS

A — Appleのように、システムを設計

L — LinkedInのように、継続的な学習を推進

F — Facebook のように、コミュニティの構築に重点を置く

分かりやすいスローガンを設定し、それが社内で繰り返し使われたことで、ビジョンが社員に浸透し、ビッグテックに負けないサービスを生み出すマインドセットが構築されたと考えられます。

2) テクノロジーケイパビリティの「内製化」

DXの取り組みでは、継続的な改善による顧客体験の向上が求められるため、テクノロジーのケイパビリティを内製化することが重要です。DBS銀行は、2014年時点でシステム開発の85%をアウトソーシングしていましたが、2019年には90%まで内製化しました。加えて、技術スタックの改善も進めており、その結果として開発スピードが劇的に向上しました。

3) DXの「財務インパクト」の検証

DBS銀行は、DXへの取り組みを始めた当初から「Digital Value Capture」と呼ばれるKPI指標を設定し、DXの効果を財務的に検証しています。

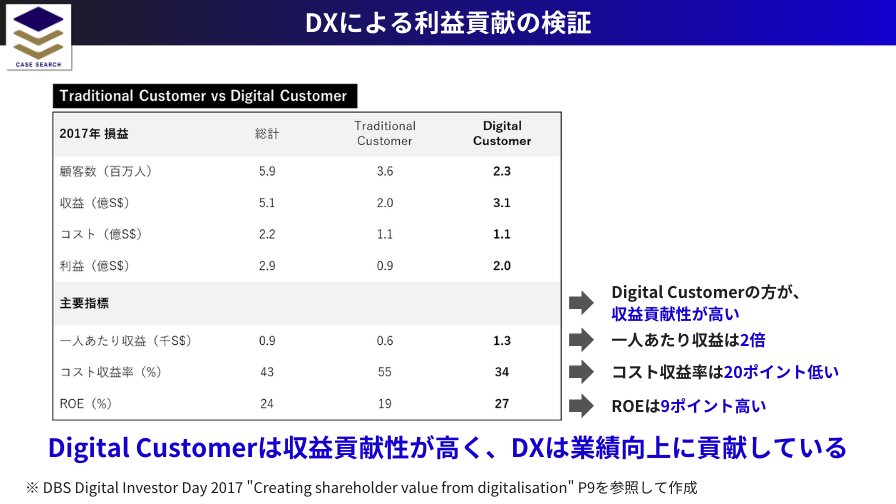

DBS銀行は、Digital Customerを以下のように定義したうえで、行動データによって、Digital CustomerとTraditional Customerを区分し、関連する売上・コストのデータをすべて紐づけて、分析しています。

<Digital Customerの定義>

- Product purchase or segment upgrade via digital channels

(デジタルチャネルを介した契約などを実施した顧客) - More than 50% of financial transactions via digital channels

(DBSとの金融取引の50%以上をデジタルで行う顧客) - More than 50% of non-financial transactions via digital channels

(DBSとの非金融取引の50%以上をデジタルで行う顧客)

DBS銀行は、分析の結果として、Digital Customerは、Traditional Customerよりも、「一人あたりの売上が2倍高い」、「コスト収益率は20%pt低い」「ROEは9%pt高い」ことを発表しており、DXが財務的に貢献していることが証明されています。

(クリックして拡大)

顧客単位で属性を区別し、売上・コストを紐づける分析は、非常に手間のかかる分析ですが、財務と紐づけた分析をやり切り、DXの効果を証明したことで、社内の取り組みをより加速できたと考えられます。

<参考情報>

- DBS銀行 IR資料

- INSEAD 「How DBS Became the ‘World’s Best Bank’」

- IMD 「This world-leading bank in Singapore successfully reinvented itself as a start-up」

「エンベデッド・ファイナンス/BaaS」の成功事例(2):住信SBIネット銀行

ネット銀行の住信SBIネット銀行が、BaaSを提供し、国内の多様な業界大手と金融サービス(エンベデッド・ファイナンス)を立ち上げた事例を紹介します。

| DXテーマ | エンベデッド・ファイナンス/BaaS |

|---|---|

| 顧客セグメント | 個人・法人 |

| DXによる効果 | 顧客体験の向上(金融サービス) |

| 紹介企業 | 住信SBIネット銀行 |

背景

2023年にネット銀行として国内で始めて上場した「住信SBIネット銀行」は、早期にテクノロジーを駆使した金融サービスに取り組み、アプリによるカードレス取引や住宅ローン審査へのAI活用などを展開してきました。

テクノロジーを活用した「顧客体験の向上」や「業務効率の改善」を進め、預金残高や住宅ローンの取扱高は急増し、銀行の業務効率性を示すOHR(経費率)については、メガバンクや地銀の多くが60%~70%台の中で、住信SBIネット銀行は約50%となっています。

2017年の改正銀行法により、銀行APIの公開が義務化されたことがきっかけに、様々な企業が銀行APIを活用したビジネスの可能性を模索し始めました。住信SBIネット銀行は、2016年に他行に先駆けてAPI接続サービスを始めておりましたが、それをより発展させた形として、BaaSの提供について検討を始めました。

BaaSとは? (クリックして開く)

「Banking as a Service」の頭文字を取った略称。従来、銀行が提供してきた決済や預金等の金融サービスを、APIを利用してクラウドサービスとして提供することを指す。BaaSを利用することで、非金融事業者が自社のサービスに金融機能を組み込むことが可能となり、これをエンベデッド・ファイナンスと呼ぶ。

取り組み内容

住信SBIネット銀行は、2020年に「NEOBANK(ネオバンク)」というブランド名で、BaaSの提供を開始しました。

企業は、住信SBIネット銀行のBaaSを活用し、自社の顧客に預金や決済などの「フルバンキングサービス」を提供できます。また、顧客の商品購入を決済する際、「NEOBANK」の口座から直接引き落とすことで、IssuerやAcquirer、Card Brandなどの多数の事業者が関わるクレジットカードよりも、決済手数料を抑えられます。

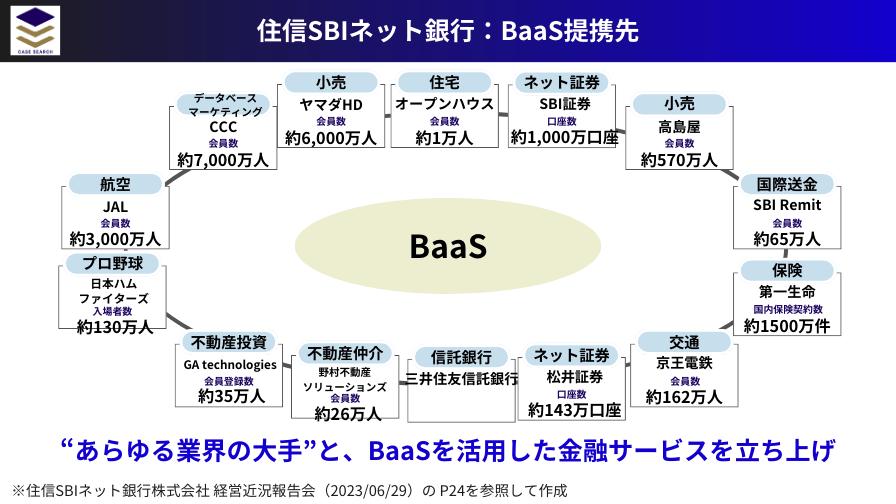

<住信SBIネット銀行のBaaSの導入事例>

Tポイント会員は、「T NEOBANK」で口座開設することで、フルバンキング機能に加えて、口座振替や振り込み入金などの銀行取引によって、Tポイントを貯められることが特徴。また、貯まったTポイントをカードローンの返済、公営競技やスポーツくじの購入にも利用できる。

オープンハウスで家を購入した顧客は、「おうちバンク」で口座開設することで、フルバンキング機能に加えて、電気、ガス、インターネットなどの料金支払いに口座を利用すると、オープンハウスの独自ポイントである「おうちリンクポイント」を2倍貰えることなどが特徴。

高島屋会員は、「TAKASHIMATA NEOBANK」で口座開設することで、フルバンキング機能に加えて、高島屋友の会が提供する、お得な積立サービスをアプリで利用できることなどが特徴。

住信SBIネット銀行は、様々な業界の大手を中心に、既に約20社にBaaSを提供しています。(2024年時点)

(クリックして拡大)

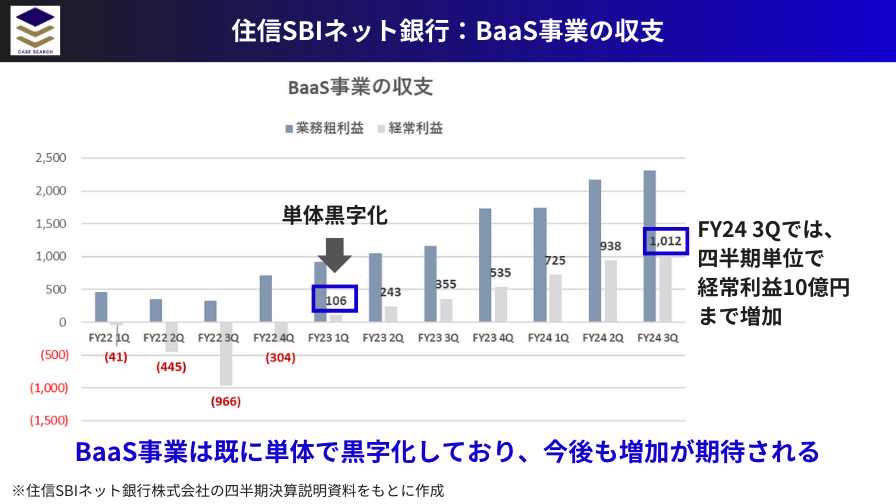

成果

<BaaS事業の業績>

BaaS事業は、事業開始から2年後に単体黒字化を達成しており、その後も経常利益額の増加が続いています。BaaSを通じて取得した口座数についても、既に100万口座を越えています。

(クリックして拡大)

<BaaSを活かした新ビジネスの創出>

住信SBIネット銀行は、BaaSを通じて様々な分野の顧客データを得られる利点を生かし、子会社のデミクス・データで広告配信事業を始めています。

個人情報利用の同意が得られた顧客に対して、BaaSのIDをベースに広告配信を行うサービスで、広告主はビッグデータに基づいて最適化された広告を配信できます。また、住信SBIネット銀行は、広告主から得られた事業収益の一部を、顧客に「データ配当金」として還元するとしています。

3rd Parry Cookieの廃止など、プライバシー規制が強まる中で、顧客IDをベースに、広範な領域のデータを紐づけ、最適な広告配信を行うビジネススキームは、今後大きく成長する可能性があります。

3rd Party Cookieとは? (クリックして開く)

ユーザーが訪問しているウェブサイトとは、異なるドメインから発行されるクッキーを指し、リターゲティング広告などの配信に活用される。プライバシー規制の風潮が高まる中で、Appleが提供するブラウザ「Safari」は既に3rd Party Cookieを廃止。Googleが提供するブラウザ「Chrome」も段階的に廃止を進めている

取り組みのポイント・工夫

住信SBIネット銀行のBaaS事業には、3つの成功要因があると考えられます。

- FIDO準拠セキュリティの信頼性

- 柔軟な個別要件対応

- 個別要件対応を可能にする、豊富なデジタル人材

1) FIDO準拠セキュリティの信頼性

企業が金融サービスを顧客に提供する際、最大の懸念事項の1つがセキュリティであることは容易に想像がつきます。重大なインシデントが発生した場合、自社ブランドが毀損される恐れがあるためです。

住信SBIネット銀行は、子会社のネットムーブ社のシステムを活用し、世界最高水準のFIDOに準拠した「生体認証システム」を開発しており、自社やNEOBANKのアプリに実装するだけでなく、セキュリティサービスとして、地域金融など100社以上の事業者への提供実績があります。客観的にセキュリティの信頼性が高いことが、エンベデッド・ファイナンス/BaaSのパートナーとして、事業者に選ばれる要因であると考えられます。

FIDOとは? (クリックして開く)

Fast Identity Onlineの略で、オンライン認証の国際標準規格。サーバやネットワークで本人確認情報を管理する従来の認証方法とは異なり、サービスを利用する端末側で本人確認情報を管理する新しい認証の仕組み

2) 柔軟な個別要件対応

住信SBIネット銀行は、既に20社以上の企業に対してBaaSを提供していますが、単に決済や融資などの銀行機能を提供しただけではありません。各企業が持つポイントサービスとの連携や独自の積立機能など、柔軟に個別要件に対応し、その企業にとってのあるべき金融サービスを実現しています。このような姿勢が、エンベデッド・ファイナンス/BaaSのパートナーとして、事業者に選ばれる要因であると考えられます。

3) 個別要件対応を可能にする、豊富なデジタル人材

柔軟な個別対応を行うには、それに対応できるエンジニアやUXデザイナーなどの「デジタル人材」が必要となります。住信SBIネット銀行は、正社員の約5割がシステムやテクノロジー業務に従事する社員となっており、各企業との金融サービスの共創を支えています。

<参考情報>

「非金融サービスへの事業拡大」の成功事例:SMBCフィナンシャルグループ

メガバンクの三井住友銀行などを傘下に置く、複合金融グループのSMBCフィナンシャルグループ(以下SMBC)が、非金融のデジタルサービスへの事業拡大に成功した事例を紹介します。

| DXテーマ | 非金融サービスへの事業拡大 |

|---|---|

| 顧客セグメント | 個人・法人 |

| DXによる効果 | 顧客体験の向上(非金融サービス) |

| 紹介企業 | SMBCフィナンシャルグループ |

背景

近年、新興テクノロジー企業による金融サービス(フィンテック)が急速に台頭し、優れた顧客体験を提供している中で、SMBCフィナンシャルグループ(以下SMBC)は危機感を持ち、早期からデジタルを活用したサービスの高度化に着手してきました。

従来の「コスト削減」や「業務効率化」といった“自社”起点の発想ではなく、「お客様により良い体験を提供する」という“顧客”起点の発想で、個人向けモバイル総合金融サービス「Olive」やSMBCがBaaSを提供する「UNIQLO Pay」など、業界内でも先駆けて金融サービスのDXに取り組んできました。

一方で、SMBCの経営陣は、自社をお客様の課題を解決する「ソリューション・プロバイダー」と捉えなおし、金融サービスだけではなく、非金融サービスの提供についても検討してきました。

取り組み内容

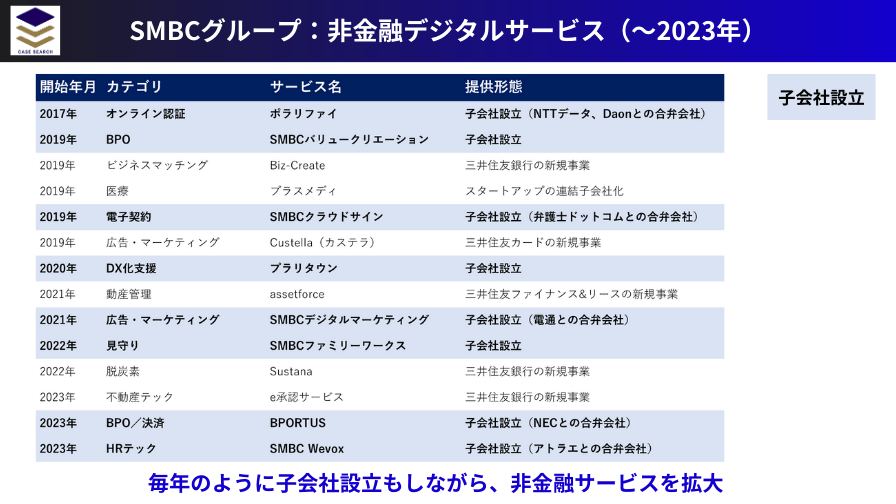

SMBCは、2010年代後半から、様々な非金融領域において、デジタルサービスの提供を始めています。三井住友銀行や三井住友カードなどの新規事業として提供するだけでなく、社内ベンチャーとして、複数の子会社も新たに設立し、様々なサービスの立ち上げに挑んでいます。

(クリックして拡大)

<SMBCが提供する非金融のデジタルサービス>

子会社設立:2017年5月(NTTデータ、Daonとの合弁会社)

内容:オンライン本人確認・生体認証の「eKYC(electronic Know Your Customer)」サービスを提供

子会社設立:2019年2月

内容:RPA等の導入による業務効率化・コンサルティングサービスを提供

サービス開始:2019年4月(三井住友銀行の事業として立ち上げ)

内容:プラットフォーム型ビジネスマッチングサービスを提供

連結子会社化:2019年9月(スタートアップのプラスメディを子会社化)

内容:待ち順案内やオンラインでの後払い会計など、患者向けアプリを提供

子会社設立:2019年10月(弁護士ドットコムとの合弁会社)

内容:契約業務を「オンライン」で完結させる電子契約サービスを提供

サービス開始:2019年10月(三井住友カードの事業として立ち上げ)

内容:クレジットカードのデータを活用したマーケティング支援サービスを提供

子会社設立:2020年5月

内容:法人向けDX情報ポータルサイトおよびDX支援サービスを提供

サービス開始:2021年5月(三井住友ファイナンス&リースの事業として立ち上げ)

内容:倉庫や工場内の資産管理SaaSを提供

子会社設立:2021年7月(電通との合弁会社)

内容:金融データを活用した広告・マーケティングサービスを提供

子会社設立:2022年4月

内容:家族の見守りや将来への備えを支援する、家族間のコミュニケーションアプリを提供

サービス開始:2022年5月(三井住友銀行の事業として立ち上げ)

内容:CO2排出量算定・削減支援クラウドサービスを提供

サービス開始:2023年5月(三井住友銀行の事業として立ち上げ)

内容:マンション管理会社・組合向けインターネット支払承認サービスを提供

子会社設立:2023年7月(NECとの合弁会社)

内容:コンビニ払込票ペーパーレス化サービスや資金決済周りのBPOサービスを提供

子会社設立:2023年10月(アトラエとの合弁会社)

内容:組織エンゲージメントサーベイの実施や分析が行える「組織力向上プラットフォーム」を提供

成果

SMBCの非金融デジタルサービスのうち、いくつかの事業については、既に成果が上がっています。

eKYCサービスのポラリファイ

2024年3月時点で、導入済み企業(内諾含む)が約250社となり、累計利用ユーザー数は4,500万人を達成

ビジネスマッチングサイトのBizCreate

全国で15,000社を超える事業者が利用しており、月間1,000件を超える新たな商談が発生

電子契約サービスのSMBCクラウドサイン

設立1年目で黒字化し、サービス開始後2年には、月間契約送信件数を約120倍にまで拡大

CO2排出量算定・削減支援クラウドサービス「Sustana」

開始からわずか2年で、累計導入社数で1,600社を達成

取り組みのポイント・工夫

SMBCが、非金融のデジタルサービスを拡大できている要因として、2つ考えられます

- 「社長製造業」と銘打った社内ベンチャー育成システム

- スピード感ある投資実行スキーム

1) 「社長製造業」と銘打った社内ベンチャー育成システム

2019年4月にSMBCフィナンシャルグループのCEOに就任した太田CEOは、「社長製造業」というコンセプトを打ち出し、面白いアイデアがあれば、即時予算と人員を割り当て、担当者をその社内ベンチャーの社長に抜擢する取り組みを行ってきました。また従来の金融機関の「一度失敗したらアウト」という雰囲気を変えるため、「失敗しても構わない」というスタンスを示し、心理的安全性を担保することで、挑戦を促してきました。

その結果、新卒・中途を問わず、社員が社内ベンチャーに挑戦しています。例えば、電子契約サービスを手がけるSMBCクラウドサインは、中途入社の社員が37歳の時に社内起業で設立したベンチャーです。

また、法人向けDX情報ポータルサイトの「ぷらりタウン」は新卒入社の社員が企画し、30代で社長に就任しました。BPOサービスの「BPORTUS」では、社内公募で選出した社員が社長に就任しました

このように、従来の銀行ではあり得ないような抜擢人事を行いながら、次々と事業を立ち上げています。

2) スピード感ある投資実行スキーム

「社長製造業」の取り組みを実現しているのが、スピード感ある投資実行スキームです。SMBCでは、月次でCDIOミーティングと呼ばれる「デジタル投資を判断する会議」が開催されており、新規事業のアイディアを持つ担当者が、自分自身でプレゼンできる場となっています。CDIOミーティングには、経営陣が出席し、事業内容が認められれば、その場でゴーサインが出ます。

デジタル事業のアイディアは複数部門が関係する内容であることが多い中で、部門間での予算調整などに時間を取られないよう、SMBCはCDIOミーティングに予算枠を持たせており、スピード感のある投資実行が可能となっています。

<参考情報>

以上が、「金融(銀行)におけるDX」の成功事例となります。

各社の取り組みのポイントや工夫については、銀行業に限らず、他業界でも参考になる点が多いです。

是非、自社やクライアントがDXに取り組む際に、参考にしてみてください。