【徹底解説】コンサルファームからPEファンドへの転職

PEファンド(プライベート・エクイティファンド)は、コンサル、外資金融、総合商社など、一流のプロフェッショナル人材から、転職先として非常に人気を集めています。

PEファンドは、高い投資リターンを追求しつつ、投資先企業の成長を支援することで、社会的価値の創出にも貢献できる魅力的な業界です。しかし、その一方で、コンサルティングファームとは異なる独特の文化や求められるスキルがあるため、転職を決意するにはしっかりとした準備が必要です。

本記事では、PEファンド業界の概要や特徴、コンサルタントがPEファンドに転職するメリット、転職成功のためのポイントなどを詳しく解説します。これからPEファンドへの転職を考えている方はもちろん、漠然とポストコンサルキャリアに興味がある方にも、ぜひ参考にしていただければ幸いです。

ポストコンサル転職 完全ガイド

ポストコンサルで人気の転職先やよくある失敗、成功のポイントなどポストコンサル転職について網羅的に知りたい方は、「【ポストコンサル転職完全ガイド】コンサルからの転職先やおすすめの転職方法」もご覧ください。

”ポストコンサルキャリア”のご相談はStructivへ

次のキャリアが見つかる!

Structivはコンサルティングファーム→事業会社

の転職に特化。

大手事業会社、外資、スタートアップ・メガベンチャーなど様々なポストコンサルキャリアをご紹介。

PEファンドとは?

PEファンド(プライベートエクイティファンド)は、投資家から集めた資金を未上場企業に投資し、企業価値を高めて利益を得るファンドです。主な特徴は以下の通りです:

PEファンドの特徴

目的:企業価値向上と売却益(キャピタルゲイン)の獲得

投資対象:未上場企業

投資手法:経営支援を行い、数年後にIPOや売却(EXIT)を目指す

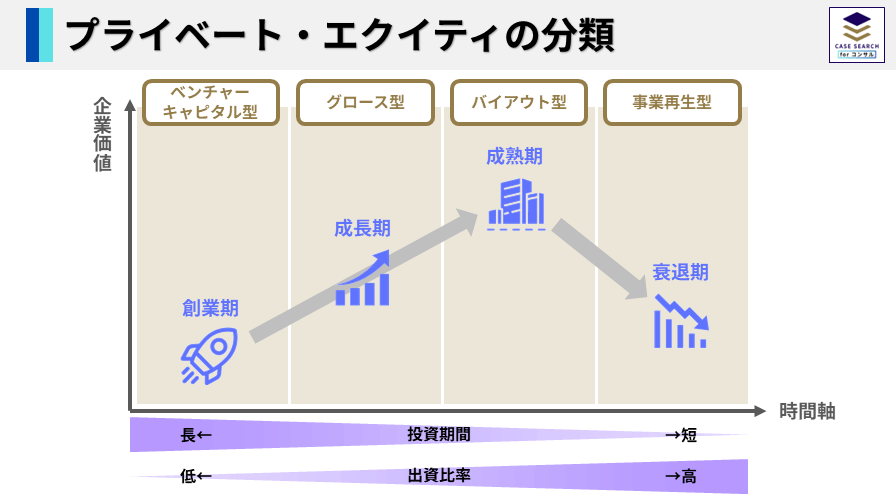

PEファンドには広義と狭義の定義があります:

PEファンドの定義

広義:未公開株投資を行うファンド全般(ベンチャーキャピタルを含む)

狭義:一般的に「バイアウトファンド」を指す

- 成熟期の企業に投資

- 株式の過半数(51%以上)を取得し経営権を握る

- バリューアップとEXITによる売却益獲得を目指す

以下の表は、未公開株投資ファンドの主な種類と特徴をまとめたものです:

\ プライベートエクイティ(未公開株投資ファンド)の分類 /

| ファンドの種類 | 出資先の事業フェーズ | 出資比率 |

|---|---|---|

| ベンチャーキャピタル/ グロースファンド | 創業期・成長期 | 基本的に数%のマイノリティ出資 |

| バイアウトファンド | 成熟期 | 基本的に過半数の株式を取得 |

| 企業再生ファンド | 衰退・再生期 | 基本的に過半数の株式を取得 |

PEファンドの業務内容

PEファンドはファンド組成から収益分配まで、以下のような流れで進んでいきます。

1. ファンドレイズ(資金調達)

ファンドの運営者であるジェネラルパートナー(GP)が中心となり、ファンドの投資方針を策定します。投資対象、投資手法、投資期間などの重要な要素を決定し、それらに基づいて機関投資家や個人投資家への営業活動を展開します。

バイアウトファンドの特徴として、その規模の大きさが挙げられます。中小企業庁の調査によるとバイアウトファンドの半数以上が200億円を超える規模を持っています。これは、ベンチャーキャピタルの多くが50億円以下の規模であることと対照的です。この大規模な資金調達は、成熟期にある企業への大型投資を可能にする重要な要因となっています。

出資者(LP)の構成にも特徴があります。バイアウトファンドでは、メガバンクや地域金融機関からの出資が多くを占めています。一方、ベンチャーキャピタルでは事業会社からの出資が中心となる傾向があり、この点でも両者に違いが見られます。

ファンドの運用期間(=ファンド組成からファンド清算までの期間)については8~10年が多く、ファンドの投資期間(=ファンド組成から個別企業への最後の投資までの期間)は4~5年程度が中心です。

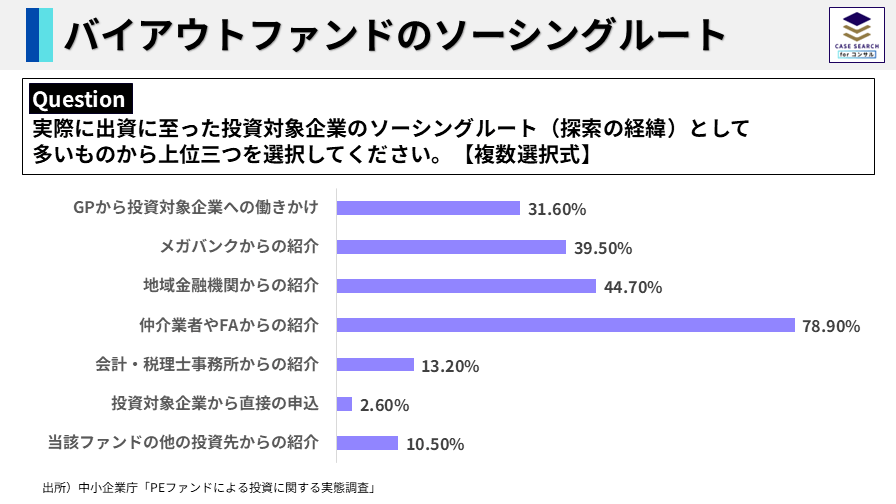

2. ソーシング

ソーシングは、投資対象となる案件を発掘するプロセスです。この段階では、主に二つの方法で案件が見つかります。一つは、売主側から仲介会社などを通じて案件が持ち込まれるケース。もう一つは、ファンド側が積極的に潜在的な投資先にアプローチするケースです。

投資候補先が見つかるとまず簡易的な評価を行い、その案件が本格的な投資検討に値するかどうかを判断します。

中小企業庁の調査によると、バイアウト・ファンドのソーシングルートとしては、仲介業者やFA、金融機関からの紹介が多いことが分かります。

3. エグゼキューション

エグゼキューションでは、まず売主に対して意向表明書(Letter of Intent)を提示し、M&A取引に関する意向を伝えます。売主と基本合意書を締結できた場合、次のステップとしてデューデリジェンス(DD)を実施します。

DDでは、売主から提供された内部資料などの情報をもとに、ビジネス・財務・法務の面から投資対象企業の事業価値やリスクを詳細に調査します。この過程では、コンサルファームやFAS、税理士・弁護士などの様々なビジネスプロフェッショナルと協力し、投資価値を見極めていきます。DDの一環として、経営陣のスキルや経験も確認します。必要に応じて、投資後に採用する経営人材の探索も行います。

また、レバレッジド・バイ・アウト(LBO)を用いる場合は、LBOモデルの作成や銀行からのLBOローンの調達も重要な作業となります。

LBOは、買収対象企業の資産や将来のキャッシュ・フローを担保に銀行から資金を借り入れ、対象企業の株式を取得する買収形態です。一定の自己資金を投下しつつ、買収資金の大部分を借入金(デット)で賄います。これにより、自己資金のみでは困難な大企業の買収が可能となり、経営改善による事業価値増大時には、レバレッジ効果で高い投資リターンが期待できます。PEファンドでは高いリターンが求められるため、LBOは頻繁に用いられる投資手法です。

さらに、投資後100日間(3か月)のPMI計画をまとめた「100日プラン」なども作成します。これは投資後の初期段階における重要な経営改善策を計画するものです。

4. モニタリング・バリューアップ

投資実行が無事に完了すると、PEファンドは投資先企業のモニタリングおよびバリューアップに注力します。経営状況のモニタリングは、主にCFOからの財務報告や取締役会への出席を通じて行われます。これらの活動を通じて、投資先企業の現状を正確に把握し、経営課題を特定していきます。

バリューアップの過程では、投資先企業の経営陣や社員との信頼関係構築が極めて重要です。PEファンドは単なる資金提供者ではなく、時には社員の育成にも関与しながら、経営課題の解決に取り組みます。また、経営改革を推進するために、経営層やマネジメントクラスの新たな人材を採用することもあります。

さらに、外部の力を積極的に活用することも珍しくありません。例えば、コンサルティングファームに業務改善を依頼するなど、専門的な知見を取り入れることで、より効果的なバリューアップを目指します。

これらの取り組みを通じて、PEファンドは投資先企業の売上高やEBITDAの改善を図ります。このモニタリングとバリューアップのプロセスは、最終的なエグジット(投資回収)の成功に直結する重要な段階となります。

5. エグジット(投資回収)

投資先企業のバリューアップが完了すると、PEファンドは投資資金の回収を行います。中小企業庁の調査によると、バイアウトファンドでは、案件ごとの投資期間は3~5年が標準的とされています。

エグジットの方法には複数の選択肢がありますが、最も一般的なのは事業会社への売却です。その他、他のファンドへの売却やIPO(新規株式公開)による投資回収を行うケースもあります。これらの方法を通じて、PEファンドは投資期間中に創出した企業価値の増加分を実現し、投資家に対するリターンを確保します。

6. 収益分配

ファンドの売却益は以下の順序で分配されます:

- ファンド出資者(LP)の元本充当

投資家が最初に出資した金額を回収します。 - ファンド出資者(LP)への優先分配

契約で定められた一定の利回りまでの収益をLPに分配します。 - ファンド運営会社(GP)への成功報酬

ファンドの運用成績に応じて、GPに対して成功報酬が支払われます。 - ファンド出資者(LP)・ファンド運営会社(GP)への残余財産の分配

上記の分配後に残った収益は、LPとGPの間で予め定められた比率で分配されます。

PEファンドがポストコンサル転職先として人気な理由

理由①ビジネスの総合格闘技と呼ばれるPE業務を通じてキャリアアップできる

PEファンドの業務は「ビジネスの総合格闘技」と呼ばれ、コンサルタント経験者にとって魅力的なキャリアアップの機会を提供します。「投資先の企業価値を高めてリターンを出す」というシンプルな目的のもと、経営のプロとしてあらゆるスキルや知識を駆使して成果を出すことが求められます。

PEファンドの業務を通じて高められる主要なケイパビリティは以下の通りです:

- 戦略的思考と実行力

- 高度なファイナンス知識

- 高いコミュニケーション能力・リーダーシップ

1. 戦略的思考と実行力

コンサルティングファームで磨かれる戦略的思考は、構造的な経営課題の分析と論理的な解決策の導出を可能にするスキルです。PEファンドの業務においても、この能力は不可欠です。投資先の経営状況をモニタリングしながら、優先的に取り組むべき課題を明確にし、効果的なソリューションを検討していくことが求められます。

しかし、コンサルティングファームとの大きな違いは、ソリューションの提案や意思決定の支援にとどまらず、自らソリューションの実行を判断し、PDCAサイクルを回しながら結果を出さなければならない点です。 特に企業経営の場面では、十分な情報がない中で判断を下さなければならないこともあります。正解が見えない状況下で、手持ちの情報をもとに意思決定を行い、その決定によって投資先の経営方針や業務がリアルタイムに変化していく。そして、その結果に責任を負うという仕事のプレッシャーに、コンサルタントの中には戸惑いを感じる人もいるかもしれません。

また、コンサルティングファーム時代とは異なり、PEファンドでは戦略や施策策定のための調査・分析を自ら行う必要がないという点も注目すべきでしょう。PEファンドではバリューアップにおいて、外部のコンサルティングファームに経営改善を依頼することはよくあります。PEファンド向けの業務に注力しているブティックファームもあるほどです

したがって、PEファンドの業務では、すべてを自分で処理しようとするのではなく、プロデューサー的な立場で外部のプロフェッショナルを効果的に活用することが重要です。これにより、効率性とスピード感を持って結果を出していくことができます。

2. 高度なファイナンス知識

PEファンドでは投資が主要な業務の1つであるため、ソーシング、エグゼキューション、エグジットといったファイナンス業務に精通している必要があります。バリューアップ業務は、コンサルティングファーム出身者にとってある程度馴染みのある領域ですが、LBOローンの組成やM&A業務(交渉や契約書作成など)は、より金融寄りの業務といえます。PEファンドによっては、投資からバリューアップまでを一貫して同じ担当者が関与するため、コンサルティング出身者であっても、モデリングや契約書作成、交渉などのM&A投資業務に習熟していくことが求められます。

さらに、バリューアップ業務の目的は「投資先の企業価値を高める」ことであるため、損益計算書(P/L)だけでなく、貸借対照表(BS)やキャッシュフロー計算書(CF)を含めた財務3表を連動させて、企業価値の管理・向上を図っていく必要があります。したがって、PEファンドで働くうえで、基本的なファイナンスの知識は不可欠といえるでしょう。

3. 高いコミュニケーション能力・リーダーシップ

スモール~ミッドキャップ(企業価値:数十億円~100億円程度)の企業に投資するPEファンドでは、投資先がオーナー経営者が成長させてきた中堅・中小企業であることが多いため、ファンドの担当者には高い対人コミュニケーション能力が求められます。オーナー経営者などとの対話を通じて信頼関係を築けなければ、投資交渉が進まなかったり、投資後のバリューアップにおいて円滑な協力が得られなかったりと、成果を上げることが難しくなります。

バリューアップの段階では、通常、日々の経営は現場の経営陣に委ねつつも、必要に応じてハンズオンで現場に入り込み、社員のモチベーション向上や育成に関与し、現場力を高めることもあります。例えば、PEファンドは財務会計や管理会計の数値を通じて経営状況をモニタリングしますが、管理会計の精度や報告スピードに課題がある場合も少なくありません。そのような状況では、財務担当者や数値管理を行う現場の管理職に対して、粘り強く数値管理の方法や報告フォーマットなどを指導していくことも必要です。そして、現場の社員との良好な関係を維持しながら、適切に業務改善・現場改革を推進していくことが求められます。

さらに、ファンドの業務は外部のコンサルティング会社、FAS、法律事務所などの専門家と協働しながらプロジェクトを進めていくため、多様なステークホルダーを巻き込んでいくリーダーシップも不可欠です。

理由②ファーム並みのベース+ボーナスに加えて、キャリーが期待できる

PEファンドの給与は「ベース」「ボーナス」「キャリー」の3つで構成されています。

| ベース | ベースの給与 |

|---|---|

| ボーナス | 個々人の評価によって変動する賞与 |

| キャリー(キャリードインタレスト) | ファンドが投資から得た売却益の一部の分配金 |

ベース給与については、以下の表のとおり、アソシエイトは800~1,200万円程度(アソシエイトとシニアアソシエイトで分かれていることもある)、ヴァイスプレジデントで1,000~1,500万円程度、ディレクターが1,500~2,000万円程度、マナージングディレクターになると2,000万円以上となっています。

ベース給与の水準(日系PEファンドの場合)

| アソシエイト | 800~1,200万円程度 |

|---|---|

| ヴァイスプレジデント | 1,000~1,500万円程度 |

| ディレクター | 1,500~2,000万円程度 |

| マネージングディレクター | 2,000万円以上 |

なお、外資系PEファンドの場合は、日系PEファンドの1.5倍程度の給与水準となります。

ベース給与に加えて、個人の評価に応じたボーナスが支給され、多くの場合、ベース給与の20~50%程度の金額となります。

ベース給与とボーナスのみを考慮すると、戦略コンサルティングファームや外資系投資銀行と比べて、収入面でのメリットは限定的に感じられるかもしれません。しかし、PEファンドの最大の金銭的メリットは「キャリー」にあります。キャリーの支払対象となる役職や割合はファンドによって異なりますが、ディレクター以上の役職でファンドが成功裏に終了した場合、数億円単位の報酬が支払われることもあります。

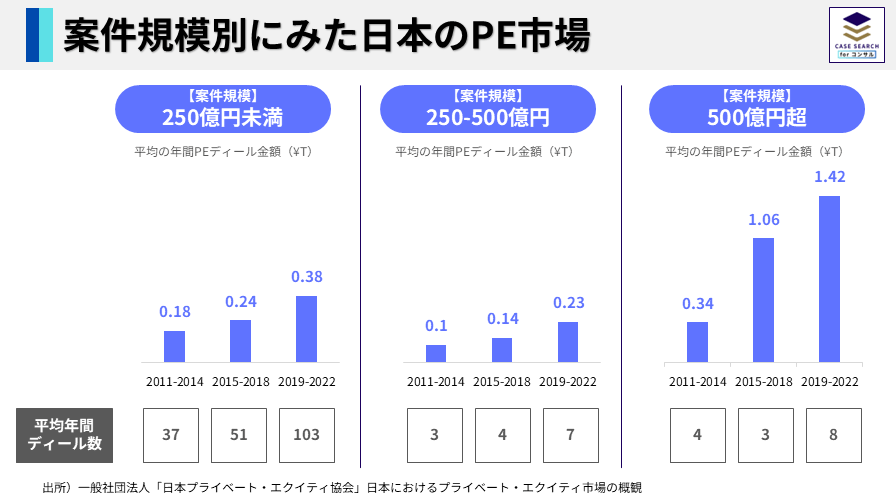

国内PEファンドの採用動向

近年PEファンドの採用数は増加しています。その背景として、国内のPEファンド市場が拡大傾向にあり、ファンド数や運用金額が増加していることが挙げられます。

出所:一般社団法人「日本プライベート・エクイティ協会」日本におけるプライベート・エクイティ市場の概観

PEファンドを運営する会社は、ファンドの規模に一定の料率を乗じた「管理報酬」を収入源としており、PEファンドの社員の人件費はこの管理報酬から支払われるのが一般的です。したがって、ファンドの運用金額が増加することで管理報酬も増え、採用枠が拡大しています。

PEファンドへのポストコンサル転職を成功させるには

- モデリングテスト対策を行う

- PEファンド転職に強いエージェントを活用する

モデリングテスト対策を行う

PEファンドの採用試験では、モデリングテストと呼ばれる財務モデル作成のテストが課されます。このテストでは、投資案件の概要と前提条件が与えられ、制限時間内にPCを使ってLBO(レバレッジド・バイアウト)モデルなどを作成する必要があります。

モデリングテストには財務三表やLBOに関する知識が不可欠であり、ファイナンス業務の経験がないコンサルタントにとっては、事前の対策なしにテストに臨むのは難しいでしょう。

PEファンド転職に強いエージェントを活用する

PEファンドへの転職では、PEファンド転職の実績が豊富なエージェントを活用するのが一般的です。中には、前述のモデリングテスト対策資料を用意しているエージェントもあり、本業で多忙なコンサルタントが効率的に選考対策に取り組めるようサポートしてくれます。

また、PEファンドの採用情報には非公開案件も多く、転職エージェントを通さないと応募できない案件もあります。

したがって、PEファンド転職に強い複数のエージェントに登録し、様々なPEファンド転職案件を比較しながら、自身の希望する働き方やキャリアアップが実現できる機会を探すのが得策です。

PEファンド転職でおすすめのエージェント

”ポストコンサルキャリア”のご相談はStructivへ

次のキャリアが見つかる!

Structivはコンサルティングファーム→事業会社

の転職に特化。

大手事業会社、外資、スタートアップ・メガベンチャーなど様々なポストコンサルキャリアをご紹介。

ヤマトヒューマンキャピタル

| サービス名: | ヤマトヒューマンキャピタル |

| 運営会社: | ヤマトヒューマンキャピタル株式会社 |

- M&A、PEファンド、事業再生、ベンチャーキャピタルやコンサルタントなど経営人材やファイナンス専門職に特化した領域での転職支援を実施

- 経営コンサルやM&A仲介で実際に活躍していたキャリアアドバイザーも在籍し、業界を熟知したキャリアアドバイザーがマンツーマンで転職支援

- PEファンドへの転職に強く、PEファンド業界の非公開&未経験OKの求人も紹介

\アクシスコンサルティング利用者の口コミ(PEファンド関連)/

戦略コンサルファーム→日系PEファンド

どの転職エージェントも有名なファンドの求人情報については豊富な情報を持ち合わせていますが、ヤマトヒューマンキャピタルの情報網は桁違いだと思います。私には名の知れた大規模なファンドよりも、成長途上にあるファンドで仕事をしたいという思いがありました。現在所属しているファンドは、ほかのエージェントからは一度も提案されたことのなかった“コア”な会社なのですが、私の希望に完全にフィットしていました。待遇面の調整を含め、転職に関わるあらゆることを粘り強くサポートしていただけたことにも、本当に感謝しています。

ヤマトヒューマンキャピタルの公式サイトより引用

アクシスコンサルティング

| サービス名: | アクシスコンサルティング |

| 運営会社: | アクシスコンサルティング株式会社 |

- 大手ファームの4人に1人が登録する国内最大級コンサル採用・転職支援サービスのアクシスコンサルティングでは「ポストコンサル転職」の支援実績も豊富

- 大手事業会社や優良スタートアップのCxOと定期的な面談を設定し、新組織立ち上げ等の情報交換を行なっているため、他にはない非公開求人も多数

- 平均サポート期間は3年となっており、現役コンサルタントの中長期でのキャリアを相談できる”生涯のキャリアパートナー”を見つけやすい

アクシスコンサルティングのPEファンド転職支援実績例

- PEファンド(バリューアップ担当):年収1,950万円

- PEファンド(投資プロフェッショナル):年収1,800万円

- PEファンド投資先(産業機械メーカー/CEO):年収1,600万円

- PEファンド投資先(建設調査会社/CFO):年収1,450万円

- PEファンド投資先(建設会社/代表取締役候補):年収1,550万円

- PEファンド(ミドルバックオフィス責任者):1,400万円

- 金融系VC(ベンチャーキャピタリスト):年収1,400万円

- 大学系VC(ベンチャーキャピタリスト):年収1,300万円

- CVC(ベンチャーキャピタリスト):年収1,250万円

- VC投資先(バイオベンチャー/CFO):年収1,100万円

アクシスコンサルティング公式サイトより引用

\アクシスコンサルティング利用者の口コミ(PEファンド関連)/

30代前半

日系のミッドキャップを中心にPEファンドの入社実績が他エージェント担当よりも多い

40代後半

PEファンド投資先への転職でしたが、単身赴任で、住居移転なども伴う中で、ファンドとの条件交渉にあたり、奥さんを含め事前にすり合わせ、希望を言語化、明確化いただき、本当の仲介者として希望を実現いただけた。業界の経験も長い分、人物面でも非常に信用が置けた。

20代後半

本年度から転職を考えはじめ、FAS、MA仲介やコンサルなど幅広い候補先から、難易度の高いとされるPEファンドからのご縁をいただけましたのも、アクシスコンサルティング様のお力添えがあってのことです。監査法人だけの職歴から可能性が広がったことについて、とてもうれしく思います。入社後も期待に応えられるように研鑽させていただきます。 ・・・

アクシスコンサルティングの公式サイトより引用

コトラ

| サービス名: | コトラ |

| 運営会社: | 株式会社コトラ |

- 20代~50代の方、金融、コンサル、IT、製造業界のハイクラス求職者の支援に強い

- 取り扱い求人数が20,000件を超えており、年収2,000万円以上を目指せる求人オファーも豊富

- コンサルtoコンサルに加えて、金融や事業会社、IT業界などの他業界転職にも強い

\コトラ利用者の口コミ/

大手コンサルファーム→PEファンド(30代)

PEファンドへの転職が実現できたのは、コトラの担当コンサルタントの方の力添えがあったからこそであり、大変感謝しております。

担当の方は常にレスポンスも早く、真摯に相談に乗ってくださるなど、とても信頼できる方でした。

実際、私の経歴はPEへの転職をするにあたっては難しいと思っておりましたが、担当コンサルタントの方の適切なアドバイス、サポートがあったからこそ成功出来たと思っております。

コトラ様を利用して本当に良かったです。ありがとうございました。

コンサルファーム→PEファンド(30代)

今回、私がPEファームから内定を頂くことができたのも偏に担当コンサルタントの方のおかげだと思っております。

はじめは他社の転職支援サービスを利用してPEへの転職活動をしていましたが、内定獲得に向けたサポートという点で物足りなさを感じていたので、単なる案件紹介に留まらない転職支援を期待してコトラ様にコンタクトしました。

担当コンサルタントの方には、私の志望動機やキャリア観をもとに案件を紹介して頂いたとともに、その会社の特徴も色々と教えて頂きました。PE業界はあまり情報を公開していないファームも多いので、担当コンサルタントの方からの情報は非常に有益でした。応募者と募集企業の双方をよく理解されて案件を紹介している結果なのか、年齢の観点から決して有利ではない私でも書類選考はほぼ全て通過し、面接に臨むことができました。応募者にとってはまず書類選考を通過することが関心事であり重要だと思いますが、その点において特に私は担当コンサルタントの方を信頼していました。

コンサルファーム→PEファンド(20代)

実際に案件を進めて行く際にも非常に細やかに、かつ迅速に、私とそれから対象企業とのやり取りをつないでいただき、エージェントとしてこれほど頼りになることはありませんでした。時にはセンシティブな交渉事になることもありましたが、そんなときにも任せていれば全く問題ないだろうとの信頼がありました。またファンドについての情報も多様な情報網を活用して、すぐに提供してくださいました。単に案件を多く紹介してくださるというだけでは内定にこぎつけることは難しかったのではないかと思います。特に複数の案件を並行して動かして下さった際には、そのタイムマネジメントと合わせ、感服しました。

コンサルファーム→PEファンド(30代)

これまで数多くの人材紹介エージェントにお会いし、その都度PEファンドへの転職を希望している旨を伝えてきました。しかし実際にPEファンドの案件をご紹介頂けたのはコトラさん唯1社だけでした。しかも、複数のPEファンドへ推薦して頂くことができ、従来の人材紹介エージェントとの対応の違いに驚愕しました。私自身も本当にPEファンドに転職することができるのか?という疑問さえ抱いていました。

しかし、PEファンドの面接に臨んでみると、これまでの自身の経験について先方からのポジティブな反応・評価を感じるようになり、「コトラさんの言っている通りであり、本当にPEファンドへ転職できるかもしれない!」という自信が芽生えました。幸運なことに、あるPEファンドから本当にオファーを頂くことができましたが、このオファーは、私個人の実力だけでなく、コトラさんという私の潜在能力に目を付けてくれた人材紹介エージェントがいたからこそ勝ち取れたものだと思っています。

コトラの公式サイトより引用

JAC Recruitment

| サービス名: | ジェイ エイ シー リクルートメント |

| 運営会社: | 株式会社 ジェイ エイ シー リクルートメント |

- 東証プライム市場上場の大手ハイクラス転職エージェント

- 1988年から採用コンサルティングを通じて、主要企業の採用責任者と信頼関係を築いており、ネットワークを活かして約45,000件もの求人案件を紹介可能

- 管理職クラス、外資系企業などハイクラスの転職支援に強み。年収800万円~1500万円の案件が中心

FAQ(よくある質問)

- 総合ファームからPEファンドに転職できますか?

-

総合コンサルティングファームからPEファンドへ直接転職するのは難しいと言えます。PEファンドは少数精鋭のチームで高い成果を求められるため、トップティアの外資系投資銀行や戦略コンサルティングファームの出身者を優先的に採用する傾向にあります。

そのため、総合コンサルティングファームの方がPEファンドを目指す場合、以下のいずれかのルートを経由することが現実的です。

- IBD(投資銀行部門)または戦略コンサルティングファームへの転職

- FAS(ファイナンシャルアドバイザリーサービス)のM&Aアドバイザリーチームへの転職

ただし、IBDや戦略コンサルティングファームへの転職自体も難易度が高くなっています。また、戦略コンサルティングファームに転職する場合は、PEファンド向けのBDD(バイサイドデューデリジェンス)案件やPMI(ポストマージャーインテグレーション)案件などに携わり、PEファンド業務への理解を深めておくことが重要です。

FASのM&Aアドバイザリーチームは、PEファンドとの協業機会が多く、PEファンド業務への理解が深まりやすいため、FASからPEファンドへの転職実績は比較的多くあります。

しかし、いずれのルートを選ぶにしても、PEファンドが主に採用する年齢層(30代前半~半ば)に間に合うかどうかを考慮する必要があります。

なお、総合コンサルティングファームから直接PEファンドに転職できる可能性があるとすれば、PEファンドのバリューアップチームへの転職です。バリューアップではハンズオンでの経営改善が求められるため、PE投資先へのコンサルティング経験などがあり、投資先の経営陣との信頼関係構築や大きな成果創出の実績がある場合は、採用される可能性があります。

- 企業はなぜPEファンドからの出資を受け入れるのか?

-

PEファンドは、企業が抱えている経営課題の解決策となるからです。

事業承継問題への対処

オーナー企業が直面する「後継者不足」や「業績悪化」などの課題に対し、PEファンドが介入します。企業買収後、適切な後継者を選定し、円滑な経営移行と事業再生を支援します。

非公開化による経営効率化

上場企業の長期的成長を目指し、迅速な意思決定や敵対的買収リスクの軽減を図るため、PEファンドと経営陣が協力して株式を取得し、企業を非公開化します。

カーブアウトを通じた事業最適化

大企業の非中核事業部門を独立させ、より柔軟な経営戦略と迅速な意思決定を可能にします。新設された会社に対し、PEファンドと元の親会社が共同で投資を行い、成長を支援します。

- 国内のPEファンドにはどのような会社がありますか?

-

国内には以下のようなPEファンドがあります。

- 外資系

- MBKパートナーズ

- カーライル・グループ

- KKR Japan Limited

- シティック・キャピタル・パートナーズ・ジャパン・リミテッド

- CLSAキャピタルパートナーズ

- CVC Asia Pacific (Japan)

- TPGキャピタル

- ベインキャピタル・ジャパン

- ペルミラ・アドバイザーズ

- ロングリーチグループ

- 国内独立系

- アドバンテッジパートナーズ

- インテグラル

- エンデバー・ユナイテッド

- キャス・キャピタル

- クレアシオン・キャピタル株式会社

- ジェイ・ウィル・パートナーズ

- J-STAR

- ティーキャピタルパートナーズ

- 日本産業パートナーズ

- 日本みらいキャピタル

- ニューホライズンキャピタル

- ユニゾン・キャピタル

- MCPパートナーズ

- 金融機関・事業会社・政府系

- アイ・シグマ・キャピタル(アイ・シグマ・パートナーズ)

- アント・キャピタル・パートナーズ

- ACA

- ジャパン・インダストリアル・ソリューションズ

- ポラリス・キャピタル・グループ

- 丸の内キャピタル

- 三井物産企業投資

- ライジング・ジャパン・エクイティ

- ひろしまイノベーション推進機構

- 外資系