【2026年最新版】フリーランスコンサルタントのための社会保険完全ガイド

フリーランスコンサルタントとしての独立を検討している方や、独立に向けて準備を進めている方の中には、独立後に入る社会保険の種類や必要な手続きについて気になっている方も多いのではないでしょうか。

特に健康保険については、国民健康保険や任意継続被保険者制度の活用など、複数の選択肢があり、保険料や保障内容が異なるため、どれが自分に適しているのか判断に迷いやすいです。

本記事では、フリーランスコンサルタントが加入できる社会保険の紹介に加えて、おすすめの健康保険制度や必要な手続きについて詳しく解説します。

なお、フリーランスコンサルタントが加入する保険には2種類あり、加入が義務付けられている社会保険(国民年金保険・健康保険・介護保険)とリスクに備えるために任意で加入する民間保険があります。本記事では、加入が義務付けられている社会保険について解説します。

フリーランスコンサルタントが備えるべきリスクや、おすすめの民間保険について知りたい方は、関連記事をご参照ください。

フリーランスコンサルタント完全ガイド

フリーランスのコンサルタントとして独立・成功するために知っておくべきことを網羅。フリーコンサルの始め方・開業から案件獲得までの流れ・エージェントの選び方などを知りたい方は、「【完全ガイド】フリーコンサルの始め方や案件獲得のポイントを徹底解説」も合わせてご覧ください。

おすすめの案件マッチングサービス・エージェント

自身に合った案件紹介サービスを探している方は、「【67社徹底比較】フリーコンサル向けの案件マッチング・エージェントおすすめ」も合わせてご覧ください。

案件マッチングサービス・エージェントのクイック診断もおすすめ!

社会保険とは?

社会保険は、国民が直面する可能性のある様々な生活上の困難、例えば病気、怪我、老齢、失業などに対して、一定の給付を行うことで生活の安定を図ることを目的とした、強制加入の保険制度です。

社会保険は、以下の5つの保険で構成されています。

- 年金(保険)

- 健康保険

- 介護保険

- 労災保険

- 雇用保険

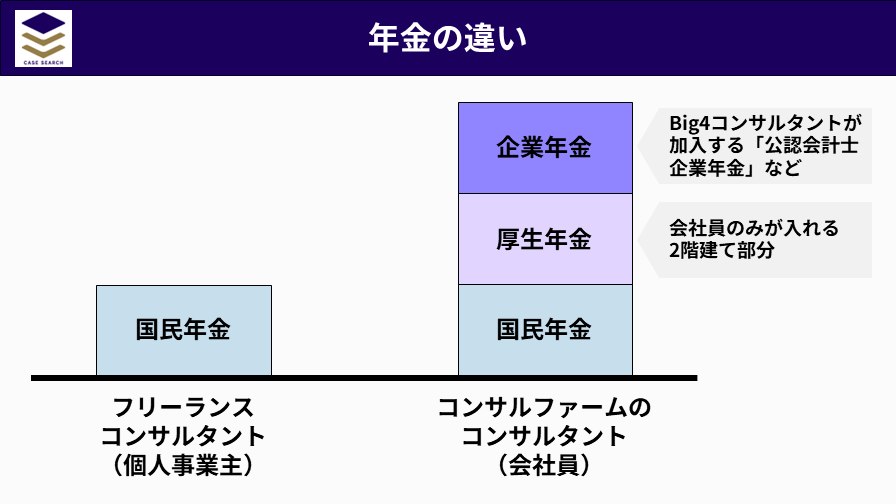

年金(保険)

年金には、国民年金と厚生年金の2種類があります。国民年金は、20歳から60歳までのすべての国民が加入する基礎的な年金制度です。一方、厚生年金は、会社員や公務員として働く人が加入する年金制度で、国民年金に上乗せされる形で運用されます。つまり、会社員や公務員は国民年金と厚生年金の両方に加入することになるため、日本の年金制度は2階建てと呼ばれています。

さらに、企業によっては企業年金と呼ばれる3階建て部分を用意している場合もあります。例えば、大手コンサルティングファームであるBig4では、コンサルタントも公認会計士年金基金という企業年金に加入しています。

健康保険

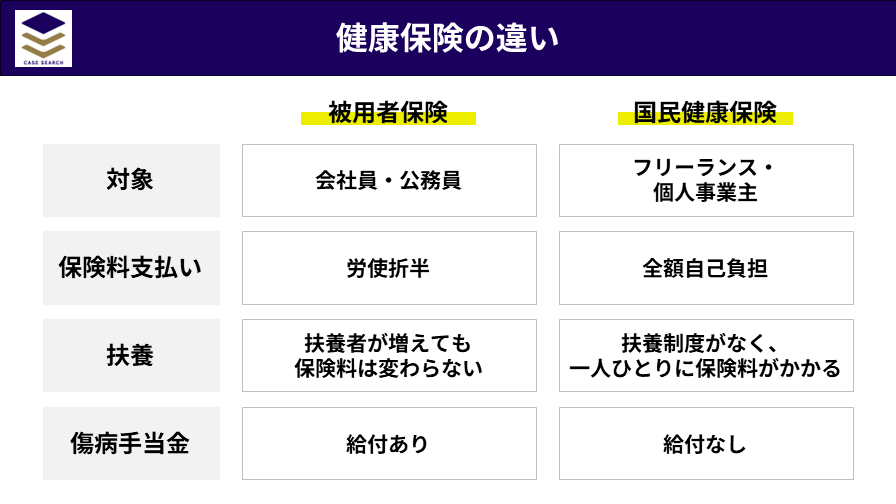

健康保険は、被用者保険と国民健康保険の2種類に大別されます。日本では国民皆保険制度が導入されているため、原則として全ての国民はいずれかの健康保険制度に加入することが義務付けられています。

- 被用者保険

-

被用者保険は、会社員や公務員などの被用者とその扶養家族が加入する健康保険制度です。保険料は、被用者と雇用主が折半して負担します。

- 国民健康保険

-

国民健康保険は、被用者保険に加入していないフリーランスや自営業者、学生、無職の人などが加入する健康保険制度です。保険料は、加入者が全額負担します。国民健康保険は、市区町村が運営主体となっており、加入手続きや保険料の納付は、居住地の市区町村で行います。

介護保険

介護保険は、高齢者をはじめとする介護が必要な人々を支援することを目的とした社会保険制度です。40歳以上のすべての国民に加入が義務付けられており、65歳以上の第1号被保険者と、40歳から64歳までの第2号被保険者に分けられます。介護保険の保険料は、第1号被保険者の場合は年金から天引きされ、第2号被保険者の場合は医療保険料と一括して徴収されます。

労災保険

労災保険は、業務上の事由または通勤によって負傷したり、病気にかかったりした場合に、労働者の生活を保護することを目的とした保険制度です。労災保険の対象は原則として企業に雇用される労働者ですが、労災保険の特別加入制度によって、一部の職種の自営業者やフリーランスも加入が認められています。また、現在、厚生労働省では全業種の自営業者やフリーランスに労災保険を拡大する新制度を検討しており、2024年秋の施行を目指しています。この新制度が実現すれば、フリーランスコンサルタントも労災保険に加入できるようになる可能性があります。

雇用保険

雇用保険は、失業や休業で就労できなくなった労働者の生活を保護することを目的とした保険制度です。雇用保険の対象は、原則として企業に雇用される労働者であり、自営業者やフリーランスは加入できません。

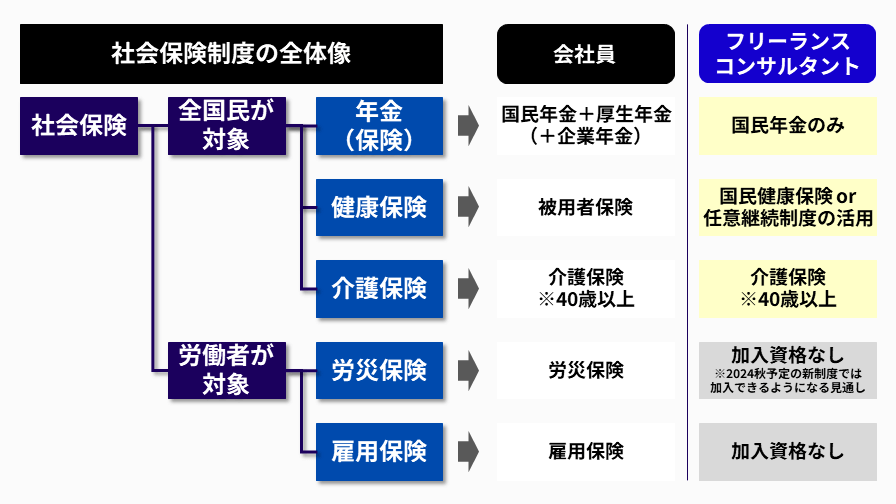

会社員とフリーランスコンサルタントの社会保険の違い

フリーランスコンサルタントになると、会社員とは異なり、労働者保険である「労災保険」や「雇用保険」の対象からは外れます。そのため、加入が必要な社会保険は「年金」「健康保険」「介護保険(40歳以上の場合)」の3つになります。

このうち、「年金」については国民年金への加入、「介護保険」については公的介護保険制度への加入が義務付けられており、選択の余地はありません。

一方、「健康保険」については、以下の4つの選択肢があります。

- 国民健康保険への加入

- 任意継続被保険者制度の活用

- 両親や配偶者の健康保険の被扶養家族になる

- 健康保険組合への加入

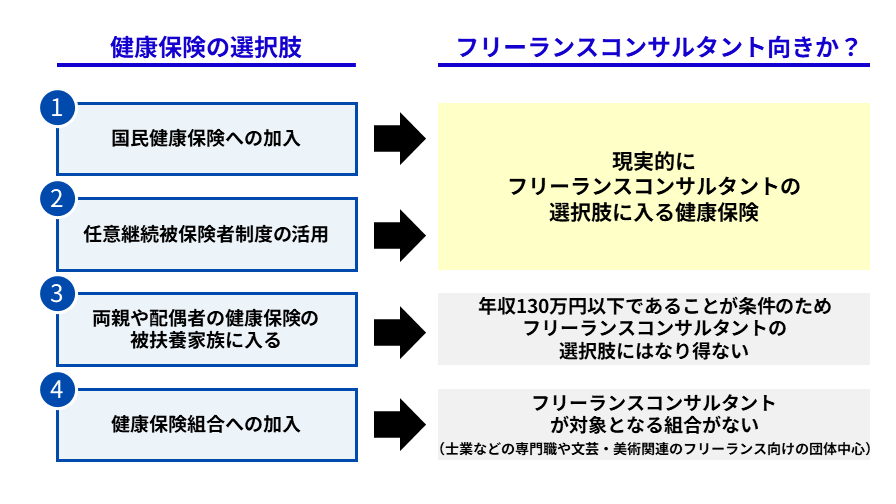

しかし、フリーランスコンサルタントにとって現実的な選択肢は、①国民健康保険への加入と②任意継続被保険者制度の活用の2つです。

「③両親や配偶者の健康保険の被扶養家族になる」ためには、年収が130万円未満である必要があります。月収100万円以上が見込めるフリーランスコンサルタントにとっては、この選択肢は現実的ではありません。

また、「④健康保険組合への加入」については、同種の事業・業務に従事する者で組織された国民健康保険組合への加入が必要です。現在、国民健康保険組合を組織しているのは主に医師、歯科医師、薬剤師、弁護士、税理士などの専門職です。「文芸美術国民健康保険組合」のようにフリーランスが加入できる組合もありますが、これは文芸・美術・映画・写真・編集などの分野のフリーランスを対象としています。したがって、フリーランスコンサルタントにとって、この選択肢も現実的ではないでしょう。

以上のことから、フリーランスコンサルタントが社会保険で検討すべきポイントは、健康保険について①国民健康保険への加入と②任意継続被保険者制度の活用のどちらを選択するかということになります。

フリーランスコンサルタントにおすすめの健康保険

フリーランスコンサルタントが健康保険を選ぶ場合、①国民健康保険への加入と②任意継続被保険者制度の活用のいずれかを選択することになります。

「②任意継続被保険者制度の活用」とは、コンサルティングファームに勤務していた際に加入していた健康保険に、退職後も最長2年間継続して加入することを指します。この制度を利用すると、在職時と同様の保障内容・福利厚生を受けることができます。ただし、保険料は在職時の労使折半から全額自己負担に変更されます。

フリーランスコンサルタントとして独立する場合は、基本的に「②任意継続被保険者制度の活用」を選択することをおすすめします。

「任意継続被保険者制度の活用」をおすすめする理由

フリーランスコンサルタントに健康保険の任意継続をおすすめする最大の理由は、健康保険料を抑えられる点にあります。

コンサルティングファームで加入していた健康保険を任意継続する場合、保険料は退職時の標準報酬月額に基づいて決定されます。例えば、標準報酬月額が60万円程度であった大手ファームのコンサルタントが独立した際、任意継続保険料は約4万円程度だったといいます。多くの場合、任意継続する場合の保険料には上限が設定されており、月額3〜5万円程度の保険料が設定されることが一般的です。正確な金額が気になる方は、自社の健康保険組合に問い合わせてみましょう。

一方、国民健康保険の場合、保険料の金額は収入や年齢によって変動し、居住地域によっても保険料率が異なります。これは、国民健康保険が各自治体(都道府県および市町村)が管轄する制度であるためです。

基本的には、高収入であるほど、任意継続よりも国民健康保険の方が保険料が高くなる傾向があります。例えば、東京都新宿区が公表している所得金額別の国民健康保険料の概算早見表によると、年収が1,000万円の場合、月額の保険料は72,000円とされています。

さらに、国民健康保険には扶養制度がないため、子供がいる場合は、子供の保険料も別途必要となります。

フリーランスコンサルタントになる方の中には、コンサルティングファーム在職時に1,000万円近い年収を得ていた方も多いため、会社員時代の健康保険を任意継続した方が有利だと言えます。自身が住んでいる地域の国民健康保険料が気になる方は、各自治体がウェブ上で公開している国民健康保険料の算出ツールや概算表などを確認してみてください。

東京都新宿区の国民健康保険料概算(令和6年度)

| 総所得金額等 | 1か月あたりの健康保険料 介護なし(40歳未満) | 1か月あたりの健康保険料 介護あり(40歳以上) |

|---|---|---|

| 0円 | 5,467円 | 6,842円 |

| 250,000円 | 5,467円 | 6,842円 |

| 500,000円 | 6,137円 | 7,638円 |

| 750,000円 | 8,531円 | 10,482円 |

| 1,000,000円 | 10,924円 | 13,325円 |

| 1,250,000円 | 13,318円 | 16,169円 |

| 1,500,000円 | 15,712円 | 19,013円 |

| 1,750,000円 | 18,106円 | 21,857円 |

| 2,000,000円 | 20,499円 | 24,700円 |

| 2,250,000円 | 22,893円 | 27,544円 |

| 2,500,000円 | 25,287円 | 30,388円 |

| 2,750,000円 | 27,681円 | 33,232円 |

| 3,000,000円 | 30,074円 | 36,075円 |

| 3,250,000円 | 32,468円 | 38,919円 |

| 3,500,000円 | 34,862円 | 41,763円 |

| 3,750,000円 | 37,256円 | 44,607円 |

| 4,000,000円 | 39,649円 | 47,450円 |

| 4,250,000円 | 42,043円 | 50,294円 |

| 4,500,000円 | 44,437円 | 53,138円 |

| 4,750,000円 | 46,831円 | 55,982円 |

| 5,000,000円 | 49,224円 | 58,825円 |

| 5,250,000円 | 51,618円 | 61,669円 |

| 5,500,000円 | 54,012円 | 64,513円 |

| 5,750,000円 | 56,406円 | 67,357円 |

| 6,000,000円 | 58,799円 | 70,200円 |

| 6,250,000円 | 61,193円 | 73,044円 |

| 6,500,000円 | 63,587円 | 75,888円 |

| 6,750,000円 | 65,981円 | 78,732円 |

| 7,000,000円 | 68,374円 | 81,575円 |

| 7,250,000円 | 70,768円 | 84,419円 |

| 7,500,000円 | 72,038円 | 86,139円 |

| 7,750,000円 | 72,622円 | 86,788円 |

| 8,000,000円 | 73,205円 | 87,372円 |

| 8,250,000円 | 73,788円 | 87,955円 |

| 8,500,000円 | 74,167円 | 88,333円 |

| 8,750,000円 | 74,167円 | 88,333円 |

| 9,000,000円 | 74,167円 | 88,333円 |

| 9250000円 | 74,167円 | 88,333円 |

| 9,500,000円 | 74,167円 | 88,333円 |

| 9,750,000円 | 74,167円 | 88,333円 |

| 10,000,000円 | 74,167円 | 88,333円 |

任意継続被保険者制度を利用する場合、基本的には会社員時代と同じ保障・福利厚生サービスを受けることができます。ただし、任意継続する場合、保険内容に一部変更があることに注意が必要です。特に、傷病手当金の支給がなくなる点は重要です。

会社員時代は、病気やケガで働けなくなった際、傷病手当金を受け取ることができました。しかし、任意継続被保険者になると、この傷病手当金の支給がなくなります。つまり、傷病によって休業せざるを得なくなった場合、収入が途絶えてしまうリスクがあるのです。このようなリスクに対しては、民間保険会社が提供する所得補償保険や傷害保険などに加入することで、万が一の収入減少に対処することができます。

フリーランスコンサルタントが備えるべきリスクや、おすすめの民間保険について詳しく知りたい方は、関連記事をご参照ください。

独立後の社会保険の切り替え手続き

これまで解説してきたように、フリーランスコンサルタントになると、加入する社会保険は国民年金と健康保険(任意継続被保険者制度の活用がおすすめ)のみとなります。※40歳以上の方は介護保険にも加入

国民年金への切り替え手続きは、通常、勤務先の企業が退職時に厚生年金の脱退手続きを行ってくれるため、退職を証明する書類(退職証明書など)を持参し、最寄りの市区町村役場の国民年金窓口で加入手続きを行えば完了します。国民健康保険に加入する場合も、健康保険の資格喪失日がわかる書類(離職票や退職証明書など)を市区町村役場の窓口に提出することで、切り替え手続きが可能です。

一方、健康保険の任意継続については、勤務先の健康保険組合へ申請書を郵送などで提出することで手続きが完了します。ただし、資格喪失日(退職日の翌日)から20日以内に組合へ申請書を提出する必要があるため、注意が必要です。退職前に勤務先から申請書や手続きの流れについて案内があるはずですので、よく確認し、期限を守るようにしましょう。

また、任意継続を利用する場合、健康保険料を毎月決められた期日までに振り込む必要があります。期日までに保険料の振り込みを行わないと、任意継続の資格を喪失してしまうため、十分に注意しましょう。

まとめ

以上、社会保険の種類やフリーランスコンサルタントが加入できる社会保険、おすすめの健康保険制度、必要な手続きについて解説しました。

会社員時代はあまり意識していなかった社会保険ですが、フリーランスコンサルタントとして独立する際は、特に健康保険について慎重に検討し、選択する必要があります。保険料などを丁寧に比較・シミュレーションし、自分に合った選択をするようにしましょう。