【徹底解説】フリーコンサルに賠償責任保険は必要?安心して働くために備えるべき4つのリスク

フリーランスコンサルタントとしての独立を検討している方や、独立に向けて準備を進めている方の中には、フリーランス向けの保険加入の必要性について悩んでいる人も多いのではないでしょうか。

会社員とは異なり、個人としてすべての責任を負うことになるフリーランスコンサルタントにとって、様々なリスクを正しく理解し、対策の必要性や方法について十分に検討することが非常に重要です。

本記事では、フリーランスコンサルタントが備えるべき4つの主要なリスクと対応方法、そしてフリーランスコンサルタントにおすすめの保険商品について詳しく解説します。

なお、フリーランスコンサルタントが加入する保険には2種類あり、加入が義務付けられている社会保険(国民年金保険・健康保険・介護保険)とリスクに備えるために任意で加入する民間保険があります。ここでは、リスクに備えるために任意で加入する民間保険について解説します。

加入が義務付けられている社会保険(国民年金保険・健康保険・介護保険)について知りたい方は、以下の関連記事をご参照ください。

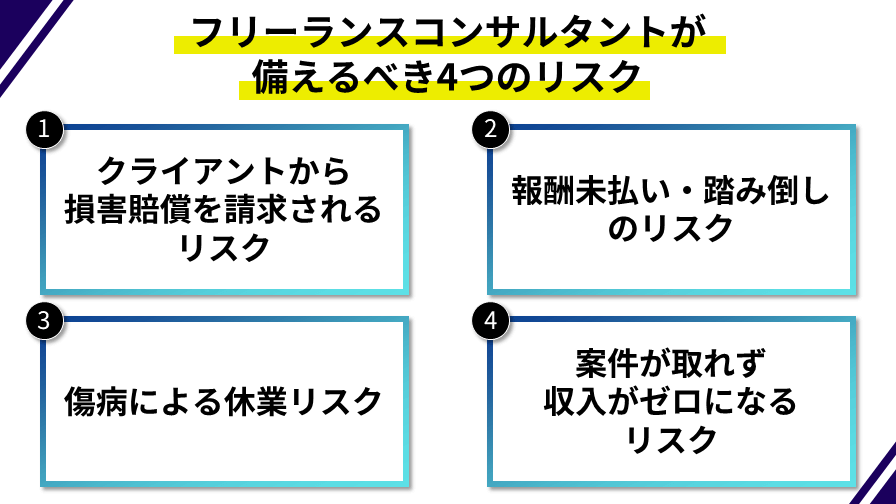

- フリーランスコンサルタントは4つのリスク(損害賠償リスク、報酬未払い・踏み倒しリスク、傷病による休業リスク、案件獲得失敗による収入ゼロリスク)に直面する可能性あり。

4つのリスクの詳細を詳しくみる - リスクへの対応方法として、リスクに応じた保険の契約に加えて、インシデント発生を防ぐための行動を取ることも重要。

リスクへの対応方法を詳しくみる - 保険料は比較的低額であり、安心してコンサルタントワークに専念するために保険加入を検討することをおすすめ。おすすめの保険商品は「FREENANCE by GMO

」と「フリーランス協会の一般会員に提供される保険サービス」

おすすめの保険商品を詳しくみる

フリーランスコンサルタント完全ガイド

フリーランスのコンサルタントとして独立・成功するために知っておくべきことを網羅。フリーコンサルの始め方・開業から案件獲得までの流れ・エージェントの選び方などを知りたい方は、「【完全ガイド】フリーコンサルの始め方や案件獲得のポイントを徹底解説」も合わせてご覧ください。

おすすめの案件マッチングサービス・エージェント

自身に合った案件紹介サービスを探している方は、「【67社徹底比較】フリーコンサル向けの案件マッチング・エージェントおすすめ」も合わせてご覧ください。

案件マッチングサービス・エージェントのクイック診断もおすすめ!

フリーランスコンサルタントが備えるべき4つのリスク

①クライアントから損害賠償を請求されるリスク

フリーランスコンサルタントとして独立する際、クライアントから損害賠償を請求されるリスクについて十分に理解しておくことが重要です。コンサルティングファームに勤務している場合、万一クライアントから損害賠償を請求された場合でも、通常は会社が責任を負い、交渉や支払いを行います。しかし、フリーランスコンサルタントの場合、自分自身が全責任を負って対応しなければなりません。請求される金額は数百万円から数千万円に上ることもあり、個人事業の倒産や多額の借金を背負うリスクがあるため、十分な対策を講じることが不可欠です。

フリーランスコンサルタントが損害賠償を請求されるケースとしては、以下の4つが主なものです。

- 情報漏洩

- 納品物の瑕疵

- 納品の遅延

- 著作権侵害

情報漏洩に関しては、故意ではなく不注意によってクライアントの重要な情報を流出させてしまうケースが考えられます。例えば、業務で使用するPCやスマートフォンの紛失、コンピューターウイルスへの感染、メールの誤送信などによって、クライアントの機密情報が第三者に漏れてしまう可能性があります。また、公の場でクライアントの事業に関する情報を不用意に話してしまうことによっても、情報が流出するリスクがあります。

納品の遅延については、合意した納期を守れずに納品が遅れた場合、クライアントから遅延による売上機会の損失などを理由に損害賠償を請求されるケースがあります。

納品物の瑕疵に関しては、例えばシステム開発案件において、納品したソースコードに誤りがあり、システムが正常に稼働しなかったことによる売上の損失などを理由に、クライアントから損害賠償を請求されるリスクがあります。

著作権侵害については、例えば過去に別の案件で作成したコードの著作権を企業側に譲渡していたにもかかわらず、同一のコードを別の案件で使用してしまった場合、コードの著作権を保有する企業から損害賠償を請求されるケースがあります。

②報酬未払い・踏み倒しのリスク

フリーランスコンサルタントとして活動する上で、クライアントから納品物に対する不満や疑問を理由に報酬の支払いを拒否されたり、減額を要求されたりするリスクがあります。

2023年4月末に可決された「特定受託事業者に係る取引の適正化等に関する法律案(フリーランス・事業者間取引適正化等法案)」、通称フリーランス新法では、「フリーランス側の責めに帰すべき理由のない成果物の受領拒否」や「フリーランス側の責めに帰すべき理由のない報酬の減額」が禁止事項として明記されました。この法案の施行により、今後は報酬未払いのリスクが減少すると予想されます。

しかしながら、事前にスコープや成果物の内容について、クライアントとの間で十分なすり合わせが行われていない場合には、依然として報酬未払いや減額のリスクが残ります。

③傷病による休業リスク

フリーランスコンサルタントとして活動する上で、怪我や病気によって働けなくなった場合に収入がゼロになるリスクがあることを理解しておく必要があります。

コンサルティングファームに勤務するコンサルタントは「会社員」であるため、業務中や通勤中の怪我により働けなくなった場合には労災保険から給付金を受け取ることができます。また、業務と関係のない怪我や病気で働けなくなった場合でも、健康保険から傷病手当金が支給されます。

一方、フリーランスコンサルタントはこれらの補償を受けることができません。万一、怪我や病気によって働くことができなくなった場合、収入が途絶えてしまうリスクがあります。

<参考①>

フリーランスコンサルタントが加入する国民健康保険や任意継続保険では、傷病手当金の支給がありません。健康保険について詳しく知りたい方は、こちらの記事を参照してください

<参考②>

現在、フリーランスは一部の職種を除き、業務中や通勤中の怪我などを補償する労災保険に加入することができません。しかし、2024年秋からの法改正により、すべてのフリーランスが労災保険に加入できるようになる見通しです。法改正施行後は、保険内容を確認し、必要に応じて加入を検討することをおすすめします。

④案件が取れず、収入がゼロになるリスク

フリーランスコンサルタントとして独立する際、案件が取れず収入がゼロになるリスクについて十分に理解しておくことが重要です。

コンサルティングファームに勤務するコンサルタントは、案件に参画していない期間があったとしても、毎月の給与が保証されています。一方、フリーランスコンサルタントは、案件に参画できなければ収入が全くない状態に陥ります。

4つのリスクへの対応方法

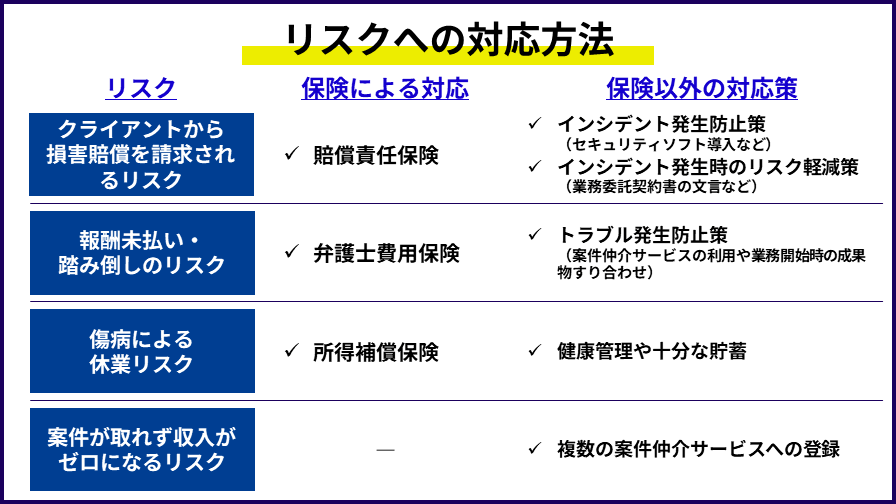

損害賠償を請求されるリスクへの対応方法

| 保険による対応 | 賠償責任保険への加入 |

|---|---|

| 保険以外の対応策 | インシデントの発生を防ぐ対策 情報漏洩を防ぐために「セキュリティソフトの導入」「メール誤送信の防止機能の有効化」などを実施 納品遅延によるトラブル発生を防ぐため、「納期が遅延しそうな場合に調整可能な条項を契約書にいれる」「余裕のあるスケジュールを組む」「遅延しそうな場合は早めにクライアントに相談する」などを実施 納品物瑕疵によるトラブル発生を防ぐため、「業務開始時に納品物の内容を十分にクライアントとすり合わせる」などを実施 インシデントが発生した際のリスクを抑える対策 契約書で損害賠償義務を負う条件や上限額について適切に設定する |

フリーランスコンサルタントとして活動する上で、損害賠償請求リスクへの対応方法として「賠償責任保険」への加入が有効です。賠償責任保険は、情報漏洩や納品物の欠陥、著作権侵害などによって損害賠償請求を受けた際に、賠償金の支払いをカバーしてくれる保険です。

一方で、損害賠償請求リスクへの対応として、そもそもインシデントの発生を防ぐことも重要です。例えば、情報漏洩については、コンサルティングファームでも常に注意喚起され、様々な対策が講じられていると思います。フリーランスコンサルタントとしても、同様の対策を徹底し、ウイルス対策ソフトの導入やメール送信前のポップアップ確認機能の有効化など、自分自身でインシデントやトラブルの発生を防ぐための対策を講じましょう。

さらに、万一インシデントが発生し損害賠償請求を受けた場合のリスクを抑えるために、案件獲得時に結ぶ業務委託契約書の内容を適切なものにしておくことも重要です。

報酬未払い・踏み倒しのリスクへの対応方法

| 保険による対応 | 弁護士費用保険への加入 |

|---|---|

| 保険以外の対応策 | トラブルの発生を防ぐ対策 フリーランスコンサルタント向けの案件仲介サービスの利用 納品物についての十分なすり合わせ |

フリーランスコンサルタントとして活動する上で、報酬未払い・踏み倒しのリスクへの対応方法として「弁護士費用保険」への加入が有効です。弁護士費用保険は、報酬未払いなどのトラブルが発生し、弁護士に法律相談や交渉等を依頼した場合、その費用が保険金として支払われる保険です。

一方で、そもそも報酬未払いトラブルの発生を防ぐ対策として、「案件仲介サービスの利用」が効果的です。案件仲介サービスは、発注側に対しても一定のスクリーニングを実施してくれるため、報酬の支払拒否などのトラブルが起きやすいクライアントと出会う可能性が低くなります。また、万一報酬未払いなどのトラブルが発生した場合でも、案件仲介サービスのエージェントがクライアントとの間に入り、適切な対応をサポートしてくれることが多いため、リスク回避のためにクライアントとの直接契約ではなく、案件仲介サービスを利用して契約を結ぶことも検討しましょう。

さらに、業務開始前にクライアントと納品物について十分にすり合わせを行うことも、報酬未払い・踏み倒しのリスクを避ける上で重要です。クライアントの期待と自身の提供できるサービスをしっかりと擦り合わせることで、トラブルの発生を未然に防ぐことができるでしょう。

傷病による休業リスクへの対応方法

| 保険による対応 | 所得補償保険への加入 |

|---|---|

| 保険以外の対応策 | 健康管理の徹底 万一休業を余儀なくされた時のための貯蓄 |

フリーランスコンサルタントとして活動する上で、傷病による休業リスクへの対応方法として、「所得補償保険」への加入が有効です。所得補償保険は、病気やケガなどによって働けなくなってしまった場合に、保険金が支払われる民間の任意保険であり、フリーランスでも加入できる商品があります。

一方で、保険以外の対応方法としては、コンサルティングファーム勤務時代よりも健康管理に気を配り、健康的な食事や運動を心がけることが重要です。体調管理を怠ることなく、万一の場合に備えて予防策を講じておくことが賢明でしょう。

さらに、いざという時のために十分な貯蓄を確保しておくことも大切です。コンサルティングファームに勤めている場合、数百万円程度の貯蓄があることも多いため、現在の貯蓄や退職時にもらえる退職金などの合計から、万一働けなくなった場合でも、どの程度の期間まで生活が維持できるかシミュレーションを行っておくことをおすすめします。このように、保険と併せて自身でもリスクに備えることで、より安心してフリーランスコンサルタントとしての活動に専念することができるでしょう。

フリーコンサル向けの大手案件紹介サービスである「ハイパフォコンサル」では、福利厚生サービスを提供しており、所得補償保険に割安で加入できます。他にも顧問弁護士や税理士などのサービスも割安で利用できるため、是非チェックしてみてください。

案件が取れず、収入がゼロになるリスクへの対応方法

| 保険による対応 | ― |

|---|---|

| 保険以外の対応策 | 複数の案件仲介サービスへの登録 |

案件が取れず、収入がゼロになるリスクは、保険で対応できるものではありません。フリーランスコンサルタントとして安定的に収入を得るためには、いかに案件を継続的に獲得できるかがポイントとなります。

そのためには、フリーランスコンサルタント向けの案件仲介サービスに複数登録することがおすすめです。複数の案件仲介サービスに登録しておくことで、自分のスキルや経験に合った案件と出会える可能性が高まります。また、複数の案件仲介サービスを活用することで、案件の選択肢が広がり、空き期間を最小限に抑えながら、安定的に案件に参画できる可能性が高まります。

フリーランスコンサルタントは保険に加入すべきか?

フリーランスコンサルタントは、高い報酬を得ることができる職業であり、年収が1,000万円を超える可能性も十分にあります。一方で、損害賠償や傷病による休業といったリスクに備えるための民間保険の保険料は、年間1万円程度から始まる安価なものも多く存在します。フリーランスコンサルタントにとって、これらの保険料は、それほど大きな負担になるものではないと言えるでしょう。

そのため、リスクに対する不安を抱えながら仕事をするよりも、適切な保険に加入し、リスクに対して十分に備えた上で、安心してコンサルティングワークに集中できる方が、より生産的であると考えられます。

ただし、保険に加入する際は、補償内容について十分に確認し、理解することが重要です。自分にとって必要な補償が適切にカバーされているか、保険料と補償のバランスが取れているかなどを慎重に検討し、最適な保険を選ぶことが求められます。

また、保険加入は、リスク対策の一つの方法ではありますが、万能ではありません。保険で補償されない部分もあるため、リスクを最小限に抑えるための自助努力も怠らないようにしましょう。

フリーランスコンサルタントにおすすめの保険

フリーランスコンサルタントにおすすめの保険は以下の2つです。

| 保険 | 費用 | 損害賠償リスク (賠償責任保険) | 報酬未払いリスク (弁護士費用保険) | 傷病休業リスク (所得補償保険) |

|---|---|---|---|---|

| FREENANCE | 3つのプラン 無料 月額490円 月額980円 | 〇 最大500万円までの 業務過誤補償 | ー | △ 所得補償保険に割引金額でお得に加入できる |

| フリーランス協会の一般会員向け 保険サービス | 年会費1万円 (経費計上可能) | 〇 最大1000万円までの 業務過誤補償 | 〇 1件につき70万円 | △ 所得補償保険に割引金額でお得に加入できる |

ハイパフォコンサルの福利厚生プログラムではお得に保険を探せる

フリーランスコンサルタントが約40,000人以上登録している、業界最大手のフリーコンサル向け案件紹介サービス「ハイパフォコンサル」では、福利厚生プログラムfukurintを提供しています。fukurintを通じて、フリーランス向けの所得補償保険や社会保険などにお得に加入できるため、気になる方はハイパフォコンサルについて調べてみましょう。

ハイパフォコンサル(公式:https://www.high-performer.jp/consultant/)

東証グロース市場上場企業のINTLOOPが運営

FREENANCE(フリーナンス) by GMO

サービス名:FREENANCE(フリーナンス) by GMO

運営会社:GMO クリエイターズネットワーク株式会社

- 上場企業であるGMOインターネットグループの子会社が提供する

フリーランス向けの保険サービスであり、信頼性が高い。 - 3つのプランが用意されており、無料で利用し始めることも可能なため、

自分に合ったプランを選びやすい。 - 手数料3~10%で即日現金化できるファクタリングサービスも利用可能で、

資金繰りに困った際にも役立つ。

フリーランス協会の一般会員向け保険サービス

サービス名:一般会員向けプレミアムベネフィット

運営会社:一般社団法人プロフェッショナル&パラレルキャリア・フリーランス協会

- 一般社団法人が提供するフリーランス向けの会員サービスに含まれる保険特典であり、安心感がある。

- 賠償責任保険だけでなく、弁護士費用保険も自動付帯されるため、

トラブル発生時のサポートが充実している。 - 年会費が1万円かかるが、年会費は経費として計上可能なため、実質的な負担は軽減される。

まとめ

以上、フリーランスコンサルタントが備えるべき4つの主要なリスクとその対応策、おすすめの保険商品について解説してきました。

コンサルティングファームに勤務している時とは異なり、フリーランスコンサルタントは自分自身がすべての責任を負うことになります。これは大きなやりがいでもありますが、同時に万一のリスクへの備えも欠かせません。

保険の必要性について自身でしっかりと検討し、フリーランスコンサルタントとしてのキャリアを歩んでいきましょう。