フリーランスコンサルタントが支払う税金について徹底解説

フリーランスのコンサルタントとして独立することを検討している方や準備を進めている方の中には、独立後に支払う必要がある税金について気になっている方も多いのではないでしょうか。

実際、フリーコンサルとして独立すると、会社員時代には無かった税金の支払いが発生するため、独立後の税金についてしっかりと理解しておくことが重要です。

本記事では、「会社員との税金の違い」「フリーコンサルが支払う税金の種類」「すぐにできる節税対策」などについて詳しく解説します。

- フリーコンサルが納税する必要のある税金が分かる

- 各税金の納税対象者や計算方法が分かる

- すぐできる節税方法が分かる

会社員とフリーコンサルの税金の違い

フリーランスコンサルタントとして独立すると、会社員時代とは支払う税金が異なります。

| 税金 | 会社員 | フリーコンサル |

|---|---|---|

| 所得税 | 〇 | 〇 |

| 住民税 | 〇 | 〇 |

| 個人事業税 | - | 〇 |

| 消費税 | - | 〇 |

フリーコンサルは会社員時代にも支払っていた所得税や住民税に加えて、消費税と個人事業税の支払いが発生します。以下で各税金について詳しくみていきます。

フリーランスコンサルタントが支払う税金の種類

フリーランスコンサルタントが支払う税金は、下記の4種類です。

- 所得税

- 住民税

- 個人事業税

- 消費税

ただし、すべての人が4種類すべての税金を支払う義務があるわけではありません。課税対象になるかは事業の所得額や就業状況によって異なりますので、以下で詳しく解説します。

所得税

所得税とは?

所得税は、1年間の所得金額に応じて課税される税金です。

会社員の場合は毎月の給与から源泉所得税が天引きされ、勤務先の会社が個人の代わりに納税しており、年末調整に過不足の精算も会社が行ってくれるため、特に個人で手続きを行うことはありません。

一方、フリーランスコンサルタントになると、1月1日から12月31日までの1年間に得た所得から所得税を計算し、原則として翌年2月16日から3月15日までの期間に、確定申告を行わなければなりません。所得税の納付期限は、申告期限と同じ3月15日です。

「収入」とは売上金額のことです。フリーランスコンサルタントの場合、クライアントから支払われるフィーは「収入」となります。一方で、「所得」とは収入から必要経費と青色申告特別控除などを差し引いた金額のことです。さらに、所得から基礎控除などの各種控除を差し引いた金額が「課税所得」です。所得税は、この課税所得に、所定の税率をかけて税額が決まります。

所得税を納める必要がある方

所得額が年間で48万円よりも多かった方は所得税を支払う必要があります。フリーランスコンサルタントの場合、月額報酬金額が100万円を超えることが多く、経費もそれほどかからないビジネスのため、所得税の納税対象外となることはあまり無いでしょう。

なお、「所得」の金額が48万円以下の場合に所得税の納税義務がない理由は、誰でも受けられる所得税の基礎控除金額が48万円のためです。

所得税の計算方法

所得税は以下の2ステップで計算されます。

- 課税所得金額の計算

- 所得税額の計算

①課税所得金額の計算

所得税の計算では、まず収入から必要経費と各種控除を差し引いて「課税所得金額」を求めます。

課税所得金額 = 収入 - 必要経費 - 各種控除

一般的にいわれる節税対策とは、この課税所得金額を圧縮することを指します。必要経費や各種控除をうまく活用することで、課税対象となる所得金額を減らし、支払う税金の金額を抑えます。具体的な節税方法については後ほど紹介します。

②所得税額の計算

次に①で求めた課税所得金額に対して税率をかけ、控除額を差し引くことで最終的な所得税額を算出します。

所得税額 = 課税所得金額 × 税率 - 控除額

課税所得金額ごとの税率と控除額は、下記の税率表によって定められています。

| 課税対象の所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円〜1,949,000円 | 5% | 0円 |

| 1,950,000円〜3,299,000円 | 10% | 97,500円 |

| 3,300,000円〜6,949,000円 | 20% | 427,500円 |

| 6,950,000円〜8,999,000円 | 23% | 636,000円 |

| 9,000,000円〜17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円〜39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

出所:国税庁 所得税の税率

税率表に従って、課税対象となる所得金額が800万円の場合の所得税額を算出すると、以下のとおりです。

800万円 × 23% - 63万6,000円 = 120万4,000円

なお、2037年(令和19年)までの間は、所得税とあわせて「復興特別所得税」も申告・納付することになっています。復興特別所得税とは、東日本大震災からの復興のために必要な財源の確保を目的として創設された税金です。復興特別所得税の金額は、原則としてその年分の基準所得税額の2.1%です。基準所得税額とは、所得税から税額控除などを差し引いた金額のことを指します。

令和6年度税制改正では、令和6年分の所得税と住民税について「定額減税」(所得税および住民税からの特別控除)が実施されます。

<定額減税の対象者>

以下の2点に該当する方が定額減税の対象となっています。

- 居住者(国内に住所を有する個人)

- 合計所得金額が1,805万円以下の方

※所得税は令和6年分、個人住民税は令和5年分の合計所得金額をもとに判定

所得税は納税者本人について3万円(同一生計配偶者および扶養親族1人について3万円)が特別控除されます。

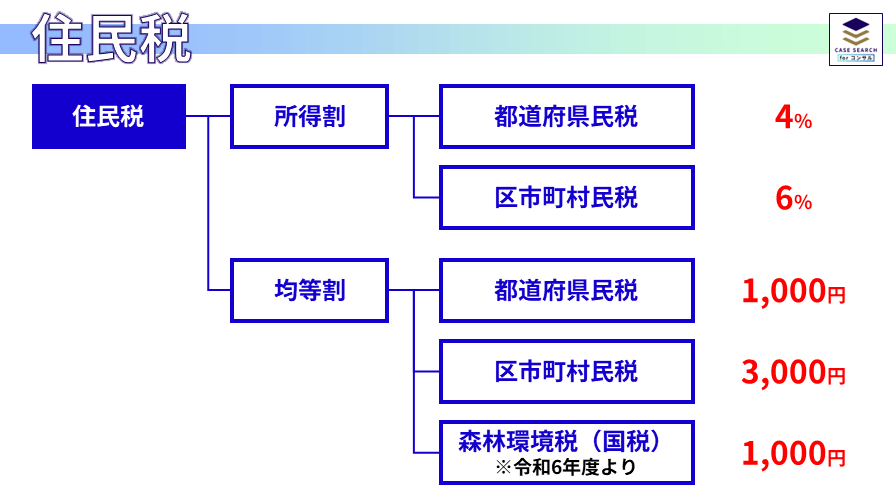

住民税

住民税とは?

住民税は地方公共団体に納める地方税で、都道府県に納付する「道府県民税(都民税)」と、市区町村に納付する「市町村民税(特別区民税)」という2つの税金で構成されています。一般的には両者をまとめて「住民税」と呼び、納税者自身が道府県民税と市町村民税を意識する必要はありません。

会社員の場合は、勤務先の会社が毎月の給与から住民税を差し引き、個人に代わって納税している(特別徴収)ため、特に何か手続きをする必要はありません。

一方で、フリーランスコンサルタントとして独立すると、普通徴収といって、自分自身で納税をする必要があります。

住民税は、所得税の確定申告の情報をもとに算出されます。個人が税務署に対して確定申告を行った後、税務署から居住する市区町村にその情報が共有されます。そして、市区町村は確定申告の情報から住民税額を計算し、6月頃に通知書で本人に通知します。

住民税の支払いについては、納付書が送られてくるため、銀行や郵便局の窓口、コンビニなどで納付書を用いて納税します。近年は決済アプリなどを用いて、自宅からオンラインで納付することも可能となっています。納付のタイミングについては、一括で支払うか、6月末・8月末・10月末・翌1月末の年4回支払うかのいずれかとなっています。

住民税を納める必要がある方

基本的にはすべての人が住民税を支払う必要があります。

しかしながら、年間の所得が一定金額を下回るときは、減額されたり、全額免除になる場合もあります。自治体によって基準が異なるため、自分が居住する地域の市役所・区役所で確認をとる必要があります。ただし、フリーランスコンサルタントの方で住民税の納税対象外となることはまずありません。

住民税の計算方法

住民税は、所得に対して支払う「所得割」と、その都市に住んでいることでかかる「均等割」の2つで構成されています。

| 住民税 | 所得割 | 均等割 |

|---|---|---|

| 道府県民税・都民税 | 4% | 1,000円 |

| 区市町村民税 | 6% | 3,000円 |

| 森林環境税(国税) | 1,000円 | |

| 合計 | 10% | 5,000円 |

所得割は前年の所得金額に応じて課税され、課税所得の課税所得の10%(都道府県4% + 市区町村6%)となっています。

住民税(所得割)= 課税所得額 × 10%

一方で、均等割は所得金額に関係なく定額で課税され、4,000円(都道府県1,000円+市区町村3,000円)となっています。

なお、令和6年度から個人住民税の均等割に1人年額1,000円の「森林環境税(国税)」が上乗せされて徴収されるため、均等割は合計で5,000円となります。

令和6年度税制改正では、令和6年分の所得税と住民税について「定額減税」(所得税および住民税からの特別控除)が実施されます。

<定額減税の対象者>

以下の2点に該当する方が定額減税の対象となっています。

- 居住者(国内に住所を有する個人)

- 合計所得金額が1,805万円以下の方

※所得税は令和6年分、個人住民税は令和5年分の合計所得金額をもとに判定

住民税は納税者本人について1万円(控除対象配偶者および扶養親族1人について1万円)が特別控除されます。住民税については、住民税所得割額からの特別控除となります。

個人事業税

個人事業税とは?

個人事業税は、道路工事などの公共事業や社会福祉なども含めた公共サービスの財源となる税金で、事業所の所在地として申請をしている都道府県に納める地方税の1つです。

フリーランスや個人事業主のうち、地方税法等で定められた事業(法定業種)に該当する場合は、この個人事業税を納める必要があります。

所得税の確定申告をした方は、改めて個人事業税の申告を行う必要はなく、自動的に都道府県から納税通知書が送付されてきます。その通知書に従い、原則として8月と11月の年2回に分けて納税します。

個人事業税を納める必要がある方

以下の2点に該当する方が個人事業税を納める必要があります。

- 前年度の年間の事業所得が290万円を超えている方

- 地方税法等で定められた事業(法定業種)に該当する方

前年度の事業所得に応じて決まるため、フリーランスコンサルタントとして独立した初年度は納税は発生しません。年間の事業所得が290万円を超える場合は、翌年に納税が発生します。フリーランスコンサルタントの方の多くは個人事業税の対象となるでしょう。

「法定業種に該当」という条件については後ほど解説しますが、結論から申し上げると、フリーランスコンサルタントは法定業種に該当します。

個人事業税の計算方法

個人事業税は、以下のステップで算出されます。

- 課税事業所得の計算

- 個人事業税の計算

①課税事業所得の計算

課税事業所得 = 収入 - 必要経費 - 専従者給与等 - 各種控除

各種控除の1つとして「事業主控除」があり、控除金額が290万円となっています。そのため、事業所得が290万円以下の場合は個人事業税の対象外となります。

②個人事業税の計算

個人事業税 = 事業所得 × 税率

個人事業税では法定業種ごとに定められた3〜5%の税率を課せられます。法定業種と業種別の個人事業税税率については、自治体によって異なります。

以下は東京都の場合の「法定業種と業種別の個人事業税税率」です。東京都では、フリーランスコンサルタントの個人事業税率は5%となっています。

法定業種と業種別の個人事業税税率(東京都の場合)

| 区分 | 税率 | 事業の種類 |

|---|---|---|

| 第1種事業 (37業種) | 5% | 物品販売業、保険業、金銭貸付業、物品貸付業、不動産貸付業、製造業、電気供給業、土石採取業、電気通信事業、運送業、運送取扱業、船舶定係場業、倉庫業、駐車場業、請負業、印刷業、出版業、写真業、席貸業、旅館業、料理店業、飲食店業、周旋業、代理業、仲立業、問屋業、両替業、公衆浴場業(むし風呂等)、演劇興行業、遊技場業、遊覧所業、商品取引業、不動産売買業、広告業、興信所業、案内業、冠婚葬祭業 |

| 第2種事業 (3業種) | 4% | 畜産業、水産業、薪炭製造業 |

| 第3種事業 (30業種) | 5% | 医業、歯科医業、薬剤師業、獣医業、弁護士業、司法書士業、行政書士業、公証人業、弁理士業、税理士業、公認会計士業、計理士業、社会保険労務士業、コンサルタント業、設計監督者業、不動産鑑定業、デザイン業、諸芸師匠業、理容業、美容業、クリーニング業、公衆浴場業(銭湯)、歯科衛生士業、歯科技工士業、測量士業、土地家屋調査士業、海事代理士業、印刷製版業 |

| 3% | あんま・マッサージまたは指圧・はり・きゅう・柔道整復、その他の医業に類する事業、装蹄師業 |

消費税

消費税とは?

フリーランスコンサルタントに消費税の納税義務が発生するのは、原則として下記に挙げる「基準期間」または「特定期間」の課税売上高が1,000万円を超え、「課税事業者」に区分されてからです。

個人事業主の基準期間と特定期間

- 基準期間:前々年の1月1日から12月31日まで

- 特定期間:前年の1月1日から6月30日まで

課税対象となる売上のことを指します。消費税がかからない売上は、学校の授業料や入学金といった教育関連の費用や、公的医療保険の対象となっている治療費など、ごく一部に限られるため、フリーランスコンサルタントがクライアントから受け取るフィー(売上)は課税売上となります。

課税事業者となり、消費税の申告・納付義務が生じた場合、課税対象期間の翌年3月31日までに申告・納税する必要があります。

消費税を納める必要がある方

上述の通り、「課税事業者」に区分されたフリーランス・個人事業主が対象となります。

消費税の課税義務の有無の判定対象となるのは「前々年の課税売上」です。つまり、独立後の2年間は原則「免税事業者」となるため、消費税の納付義務がない「免税事業者」となります。ただし、「特定期間」にあたる半年間の課税売上高が1,000万円以上の場合は、例外として消費税の納付義務が発生します。

フリーランスコンサルタントとして高単価の案件に継続して参画できた場合、早いタイミングで「課税事業者」になる可能性もあります。一般的に消費税は、ほかの税金よりも納付金額が大きくなることに加え、赤字でも支払わなければならない税金であるため、資金繰りには注意が必要です。自身がいつのタイミングから課税事業者になる可能性があるかをしっかりと把握し、納税準備預金を利用するなどして準備しておくことが重要です。

消費税の計算方法

消費税を計算する方法には、原則課税方式・簡易課税方式・2割特例の3種類があります。個人事業主の売上高や適格請求書発行事業者への登録状況などによって、選択すべきものが変わります。

原則課税方式

原則課税方式は、1年間に預かった消費税から事業主が実際に支払った消費税を差し引いて納付額を求める方法です。

納税する消費税額=預かった消費税-支払った消費税

簡易課税方式

簡易課税方式とは、売上高の消費税額に業種に応じたみなし仕入率をかけて、売上高の消費税額から差し引く方法です。ただし、簡易課税方式を選べるのは、基準期間の課税売上高が5,000万円以下の事業者のみです。

納税する消費税額=預かった消費税額-(預かった消費税額×みなし仕入率)

※コンサルティング業のみなし仕入率は50%となっています。

2割特例

2割特例は、2023年10月1日よりはじまったインボイス制度のために課税事業者となった場合に適用できる経過措置です。2割特例では納税額の8割が控除となり、実際の負担額が2割で済みます。

納付する消費税額 = 売上にかかる消費税 – (売上にかかる消費税×80%)

ただし、軽減措置期間の控除率は3年ごとに変化する仕組みで、2割特例が適用できるのは2026年9月30日までの課税仕入のみです。2026年10月1日から2029年9月30日までの控除は5割となり、2029年10月1日以降は経過措置は終了します。

2023年10月からは、「インボイス制度(適格請求書等保存方式)」が施行されました。

インボイス制度によって、免税事業者が売上高にかかわらず自ら課税事業者になるケースもあります。インボイス制度は、フリーランスコンサルタントへのフィーの支払いなどにも影響しているため、しっかりと制度について確認しておきましょう。

インボイス制度の内容やフリーコンサルとしてのおすすめの対応などについて詳しく知りたい方は、以下の記事をご覧ください。

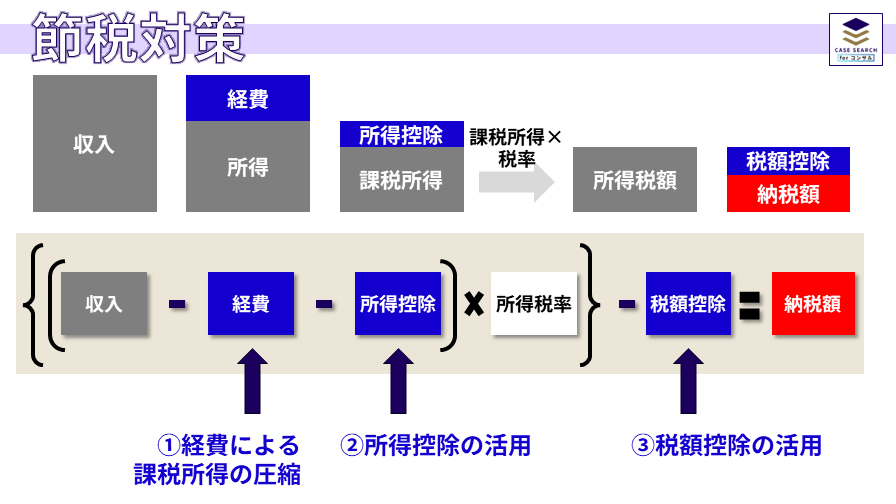

フリーコンサルがすぐにできる節税対策

節税対策は「経費による課税所得の圧縮」「所得控除の活用」「税額控除の活用」の3つに分けられます。それぞれを上手く活用することで、最終的な納税額を抑えることができます。

経費による課税所得の圧縮

フリーランスとして独立すると経費を自身で管理することになりますが、事業に関連する経費を漏れなく適切に計上することで、課税所得を圧縮することができます。

経費として計上できる支出

以下のような支出については、経費として計上することができます。

| 経費 | 内容 |

|---|---|

| 地代家賃 | オフィス賃料やコーワーキングスペースの月額費用など 自宅をオフィスとしている場合は、家事按分によって費用計上が可能 |

| 水道光熱費 | オフィスの水道光熱費 自宅をオフィスとしている場合は、家事按分によって費用計上が可能 |

| 通信費 | インターネット利用料金や電話代、クラウド会計ソフトの利用料金など 私用携帯やWi-Fiと兼用している場合は、家事按分によって費用計上が可能 |

| 広告宣伝費 | 名刺代など |

| 研修費 | 仕事のためのセミナー受講費など |

| 新聞図書費 | PJでの情報収集のための書籍、新聞、雑誌、電子書籍など |

| 旅費交通費 | クライアントのオフィスや工場などの行き帰りにかかる交通費、宿泊費用など |

| 消耗品費 | パソコンや周辺機器(10万円未満)、文房具など |

| 減価償却費 | パソコンや周辺機器(10万円以上)や車など ※少額減価償却資産の特例を利用すれば、 30万円未満の資産を一括で損金に算入することも可能 |

| 交際費 | 事業関係者の接待や贈答の費用 |

プライベートと業務を兼ねた支出に対し、業務用の比率分を経費として計上すること

経費として計上できる税金

税金は原則として経費にすることはできませんが、一部租税公課として経費計上できる税金があります。

- 収入印紙税

- 個人事業税

- 自宅(持ち家)で仕事をしている場合の家事按分した固定資産税

所得控除の活用

所得控除を活用することで、課税対象額を減らすことができます。所得控除は、基礎控除や医療費控除、配偶者控除など全13種類あります。

13種類の所得控除

- 基礎控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 雑損控除

- 扶養控除

- 配偶者控除

- 寡婦・ひとり親控除

- 勤労学生控除

- 障害者控除

①基礎控除

すべての人が受けられる所得控除で、合計所得金額に応じて、最大48万円の控除が適用されます。

②医療費控除

納税者本人とその人と生計を一にする配偶者が、一定額以上の医療費を支払った場合に所得控除を受けられます。医療費控除額は以下の計算式で決まります。

医療費控除額 = 支払った医療費(最高で200万円)-保険会社から受給した保険金など-10万円

また、現在特例として、OTC医薬品の購入費用が高額になったとき、一定の条件を満たせば医療費控除の特例として所得控除を受けることができる制度である「セルフメディケーション税制」が施行されています。これにより、12,000円を超える対象医薬品を購入した場合に所得控除を受けることができます。

対象医薬品の購入費-1万2,000円=所得控除額

③社会保険料控除

健康保険料(税)や国民年金保険料、国民年金基金などの公的な保険料を支払ったとき、または生計を同じくする配偶者や子供、親族の公的な保険料を支払ったときに所得控除受けられます。

④小規模企業共済等掛金控除

小規模企業共済などで支払った掛金の全額が所得から差し引かれます。

対象:小規模企業共済、個人型確定拠出年金(iDeCo)などの掛金

小規模企業の役員や個人事業主の退職金制度と言えるもので、1,000円から7万円までの任意の金額を毎月積み立てて、自分が引退するときや廃業するときに、銀行預金よりも有利な利率で共済金を受け取ることができます。

⑤生命保険料控除

民間の保険会社に生命保険料や介護医療保険料、個人年金保険料などの保険料を支払った場合に、その全額または一部を控除できます。(最高額12万円)

⑥地震保険料控除

特定の損害保険契約等に係る地震等損害部分の保険料または掛金を支払った場合は、その全額または一部の金額を控除できます。

⑦寄附金控除

ふるさと納税など国や地方公共団体などに寄附を行った場合に控除を受けられます。

⑧雑損控除

天災や火災、盗難や横領の被害額を控除できます。

⑨扶養控除

扶養している親や子供、親族(16歳以上、年間の所得が48万円以下)がいる場合に、38〜63万円の控除を適用できます。

⑩配偶者控除

生計を一にする配偶者の年間の合計所得金額が48万円以下(給与のみの場合は給与収入が103万円以下)の場合、13万~48万円(納税者の所得額および配偶者の年齢で決まる)の控除を受けることができます。

ただし、控除を受ける納税者の所得が1,000万円以下である必要があります。

※給与年収が103万円の場合、給与所得控除は55万円なので、所得は48万円となる。

配偶者特別控除では、生計を一にする配偶者の年間の合計所得金額が48万円(給与のみの場合は給与収入が103万円)を超える場合でも、1万円~38万円の控除を受けられることがあります。

配偶者特別控除を受けるには、配偶者の年間の合計所得金額が48万円超133万円以下である必要があります。

また配偶者控除と同様に、控除を受ける納税者の所得が1,000万円以下である必要があります。

⑪寡婦・ひとり親控除

控除対象となる ひとり親である場合35万円、寡婦(夫や妻と死別、もしくは離婚した後に婚姻をしていない方等)である場合27万円の所得控除を受けることができます。ただし、納税者本人の合計所得金額が500万円以下である必要があるため、報酬額の高いフリーランスコンサルタントの場合は、この条件を満たすのは難しいかもしれません。

⑫勤労学生控除

フリーランスと並行して、大学などに通う勤労学生であるときは、27万円の所得控除を受けることができます。ただし、合計所得金額が75万円以下である必要があるため、報酬額の高いフリーランスコンサルタントの場合は、この条件を満たすのは難しいかもしれません。

⑬障害者控除

納税者本人や配偶者、扶養親族が障害者または特別障害者である場合に、障害者一人あたり27万円(特別障害者は40万円)の控除を受けられます。

絶対に活用したい青色申告特別控除

青色申告特別控除とは、所得税の青色申告承認申請書を提出をして、青色申告で確定申告をしている個人事業主が利用できる控除です。控除の金額は、65万円、55万円、10万円の3種類あり、65万円の控除を受けるためには以下の条件を満たす必要があります。

65万円の控除を受けるための条件

- 事業所得、または事業的規模の不動産所得がある

- 1の所得に関連する取引について、複式簿記で記帳している

- 2にもとづいて作成した青色申告決算書(貸借対照表と損益計算書)を添付して確定申告をする

- 期限を守って確定申告を行う

- 現金主義による所得計算の特例を選択していない

- e-Taxで確定申告を行うか、仕訳帳と総勘定元帳など対象帳簿をついて、電子帳簿保存法が定める「優良な電子帳簿」として保存している

福祉簿記や発生主義での記帳やe-Taxでの確定申告などが必要となりますが、最近はクラウド会計ソフトを利用すれば、それほど負担もなく、青色申告で65万円の控除を受けられるようになっています。

フリーランスの場合、クラウド会計ソフトは年会費もそれほどかからないため、青色申告をすることをおすすめします。

税額控除の活用

控除には、所得控除のほかに、課税所得金額に税率を掛けて算出した所得税額から、直接差し引くことができる税額控除もあります。

フリーランスコンサルタントが活用できる代表的な税額控除として、「住宅借入金等特別控除(住宅ローン控除)」と「配当控除」があります。

住宅借入金等特別控除(住宅ローン控除)

住宅借入金等特別控除とは、住宅ローンを利用して住宅を新築・取得・増改築する場合に、毎年の住宅ローン残高の0.7%を最大13年間、所得税から控除できる税額控除です。

配当控除

総所得金額の中に、株の配当金や投資信託の分配金など一定の配当所得がある場合、その所得の10%または5%を税金から控除できる税額控除です。

場合によっては法人化による節税も検討

事業が拡大し所得が増えてきた際には、法人化したほうが節税できるケースがあります。法人化にはメリットとデメリットの両面があるため、税理士などに相談して慎重に判断することをおすすめします。

フリーランスコンサルタント完全ガイド

フリーランスのコンサルタントとして独立・成功するために知っておくべきことを網羅。フリーコンサルの始め方・開業から案件獲得までの流れ・エージェントの選び方などを知りたい方は、「【完全ガイド】フリーコンサルの始め方や案件獲得のポイントを徹底解説」も合わせてご覧ください。

おすすめの案件マッチングサービス・エージェント

自身に合った案件紹介サービスを探している方は、「【67社徹底比較】フリーコンサル向けの案件マッチング・エージェントおすすめ」も合わせてご覧ください。

案件マッチングサービス・エージェントのクイック診断もおすすめ!