フリーコンサルの源泉徴収とは?仕組みや注意点を詳しく解説

フリーランスコンサルタントの方の中には、案件紹介サービスのウェブサイトや契約書に「当社では、個人事業主の皆様の報酬支払の際に所得税の源泉徴収を行っております。」という記載を目にしたり、クライアントの事業会社から「源泉徴収を除いた金額をお支払いします。」という連絡を受け取ったりして、「源泉徴収」について気になっている方もいるのではないでしょうか?

源泉徴収は、フリーランスコンサルタントの方が納税において不利益を被らないためにも、理解しておくべき制度の1つです。

本記事では、フリーランスのコンサルタントの方に向けて、「源泉徴収の仕組み」「注意点」「源泉徴収に関する手続きの流れ」などについて詳しく解説します。

- フリーコンサルのと源泉徴収の関係性が分かる

- 源泉徴収の仕組みや注意点が分かる

- 源泉徴収に関する手続きの進め方が分かる

源泉徴収とは

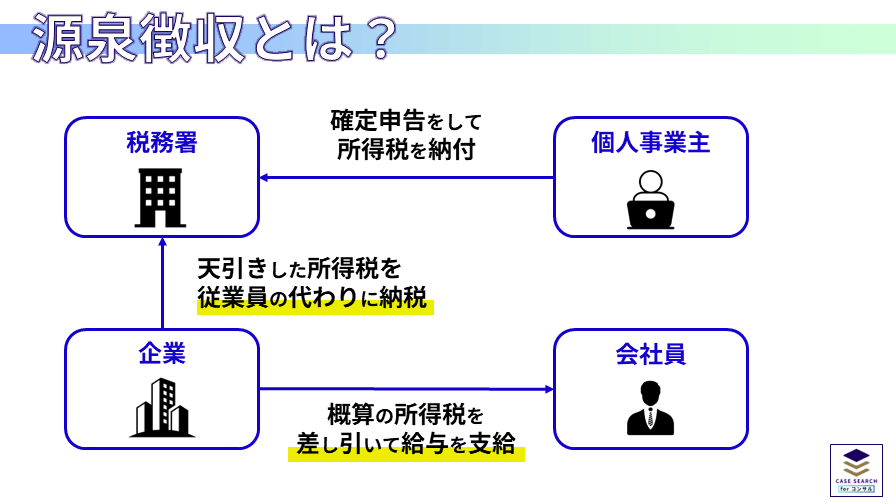

事業者が給与や報酬から所得税を天引きし、国に納税するしくみ

源泉徴収とは、給与や報酬などを支払う事業者(会社)が、その支払いから所得税などを天引きし、事業者から国に税金を納付する仕組みのことです。

この制度が導入されている主な理由は、給与などを受け取る従業員の確定申告の必要性がなくなることで、国民の負担が軽減されるというメリットがあるためです。また、国にとっても、事業者から直接税金を納付してもらうことで、安定的かつ確実に所得税を徴収することができるというメリットがあります

会社員の源泉徴収(コンサルファーム時代など)

コンサルティングファームに勤めるコンサルタントなど、会社員の場合は給与や賞与から源泉所得税が天引きされた後、手取り金額が給与口座に振り込まれます。給与明細に所得税として記載されている金額が、源泉徴収された所得税に相当します。

会社員の場合、勤務先の会社が毎月、給与金額に対して一定の基準で算出した源泉所得税を、従業員に代わって税務署に納税しています。年末調整の際には、会社が「1年間の源泉徴収をした所得税の合計額」と「給与等の総額に対して実際に納めるべき税額の合計額」を比較し、過不足の精算を行います。これにより、正しい金額の所得税が納税されるよう手続きが行われます。

このような仕組みにより、会社員は確定申告を行う必要がなく、納税手続きの負担が軽減されています。

年末調整とは、給与等の支払者が給与所得者に対してその年最後の給与等を支払う際に、「1年間の給与等の支払いの都度源泉徴収した所得税の合計額」と、「1年間の給与等の総額に対して納めるべき税額の合計額」とを比較して、その過不足を精算する仕組みのことです。

源泉徴収する所得税の計算において、「その従業員が年間に受け取る給与・賞与の概算」から金額を算出しているため、いったん仮の額で徴収(源泉徴収)されています。そのため、個人や会社の業績によって給与や賞与が増減した場合などは、源泉徴収した金額と実際に納めるべき所得税額にズレが生じることがあります。

また、結婚や出産、離婚などで扶養家族の構成が変わった場合も、控除金額が変動するため、源泉徴収した金額と実際に納めるべき所得税額にズレが発生することがあります。

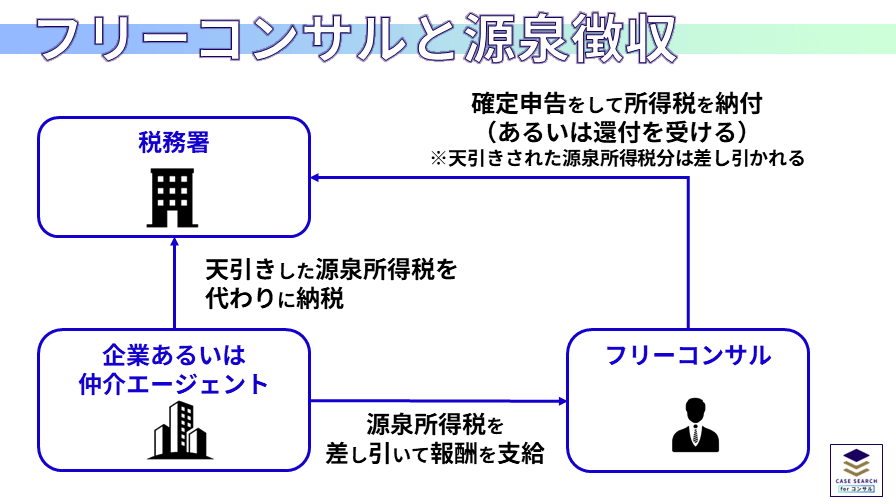

フリーランスコンサルタントの源泉徴収

フリーランスコンサルタントは、確定申告を自ら行い納税する必要があるため、一見すると源泉徴収とは無関係のように思えるかもしれません。しかし、実際にはクライアントや案件仲介エージェントが報酬額から源泉徴収を行っているケースがあります。

フリーランスコンサルタントが一定金額を源泉徴収された上で報酬を受け取っている場合、確定申告の際に源泉徴収された金額を適切に報告することが重要です。もし適切に報告しなければ、二重に税金を支払ってしまう可能性があります。

\ 源泉徴収の対象となる報酬・料金 /

国税庁のウェブサイトでは、個人事業主などが事業者から報酬や料金などを受け取る際、以下のケースにおいては源泉徴収の対象となります。

- 原稿料や講演料など

- 弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金

- 社会保険診療報酬支払基金が支払う診療報酬

- プロ野球選手やプロサッカーの選手、モデルや外交員などに支払う報酬・料金

- 映画、演劇、テレビ出演等の報酬・料金や芸能プロダクションを営む個人に支払う報酬・料金

- 宴会等で接待を行うコンパニオンやバー、キャバレーのホステスなどに支払う報酬・料金

- プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金

- 広告宣伝のための賞金や馬主に支払う競馬の賞金

これらの例を見ると、コンサルティング業務は対象となっていないように思えるかもしれません。しかし、上記はあくまでも主要な例であり、より詳細に源泉徴収対象がまとめられている国税庁資料によると、「企業診断員の業務に関する報酬・料金」も源泉徴収の対象であると明記されています。

企業診断員の業務に関する報酬・料金は、以下のように定義されています。

- 中小企業診断士の業務に関する報酬・料金

- 企業の求めに応じてその企業の状況について調査及び診断を行い、又は企業経営の改善及び向上のための指導を行う人(経営士、経営コンサルタント、労務管理士等と称されているもの)のその業務に関する報酬・料金

したがって、基本的にはフリーランスコンサルタントに支払われる報酬は、源泉徴収の対象になると考えられます。ただし、実際にはクライアントや案件仲介エージェントによって源泉徴収の有無が異なるのが現状です。

フリーコンサルの源泉徴収額の計算方法

会社員の源泉徴収税額は、国税庁が毎年発表する「源泉徴収税額表」に従って決まりますが、フリーランスコンサルタントの報酬に対する源泉徴収額は、支払い金額に対して一定の税率を乗じて算出されます。

①月額報酬が100万円以下の場合

「報酬」の源泉徴収税額の計算方法は、報酬額に10.21%をかけた金額です。

源泉徴収税額 = 支払金額 × 10.21%

例)支払金額が120万円の場合の源泉徴収税額

120万円 × 10.21% = 122,520円

②月額報酬が100万円を超える場合

月額報酬が100万円を超える場合、100万円を超えた部分の税率は20.42%となります。

源泉徴収税額 =(支払金額 – 100万円)× 20.42% + 102,100円

※「+102,100円」は100万円×10.21%の金額です

例)支払金額が250万円の場合の源泉徴収税額

150万円 × 20.42% + 102,100円 = 408,400円

本来、報酬に対する源泉徴収税率は10%(100万円を超える部分は20%)ですが、現在は復興特別所得税も合わせて徴収されているため、税率は10.21%(100万円を超える部分は20.42%)となっています。

復興特別所得税とは、平成23年12月2日に公布された「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別処置法」に基づいて徴収される税金のことを指します。この税金は、平成25年1月1日から令和19年12月31日の間に生ずる所得について源泉徴収を行う際に、通常の所得税に上乗せして徴収されます。具体的には、100万円以下の部分については0.21%、100万円を超える部分については0.42%が復興特別所得税として加算されます。

参考:国税庁ウェブサイト「復興特別所得税関係(源泉徴収関係)」

源泉徴収に関する手続きの流れ

フリーランスコンサルタントは、通常、源泉徴収について特別な手続きを実施する必要はありません。ただし、年末調整の際に源泉徴収額の確認がスムーズに行えるよう、日頃から各案件の源泉徴収の有無や金額について管理しておくことが望ましいでしょう。

源泉徴収に関する手続きは、主に確定申告の際に行うことになります。手続きの流れは以下の通りです。

各案件の源泉徴収金額を確認し、合計額を算出します。

確定申告書を作成する際、源泉徴収金額を所定の欄に記載します。この金額は、確定申告で計算される所得税額から差し引かれます。

確定申告の結果、追加で納税が必要な場合は所得税を納付し、逆に還付金が発生する場合は還付金を受け取ります。

Step1. 源泉徴収金額の確認

確定申告書を作成する際、まず初めに一年間で差し引かれた源泉徴収額の確認を行う必要があります。

源泉徴収額の確認方法には、主に2つの方法があります。1つ目は、支払調書に記載されている源泉徴収額を確認する方法です。支払調書とは、事業者が税務署への提出を義務づけられている「法定調書」の一種で、フリーランスなどの取引先に業務を発注して報酬を支払う際に、年間の支払報酬額や源泉徴収税額を集計した書類のことを指します。支払調書を確認することで、年間を通じた源泉徴収税額を把握することができます。

ただし、支払調書はフリーランス本人に対して発行する義務がないため、企業によっては支払調書の提供がない場合もあるのが現状です。

そのため、2つ目の確認方法として、各案件の請求書に記載された源泉徴収額を合計して確認する方法があります。フリーランスコンサルタントは、通常、毎月クライアントや案件仲介エージェントに対して請求書を発行します。近年は、案件仲介エージェントなどがpastureなどのクラウド請求システムをフリーランスコンサルタントに提供し、請求書の作成をサポートしてくれるケースも増えています。源泉徴収を行う場合、請求書上に源泉徴収額が表記されているはずです。したがって、請求書を確認することで、源泉徴収額の金額を把握することができます。

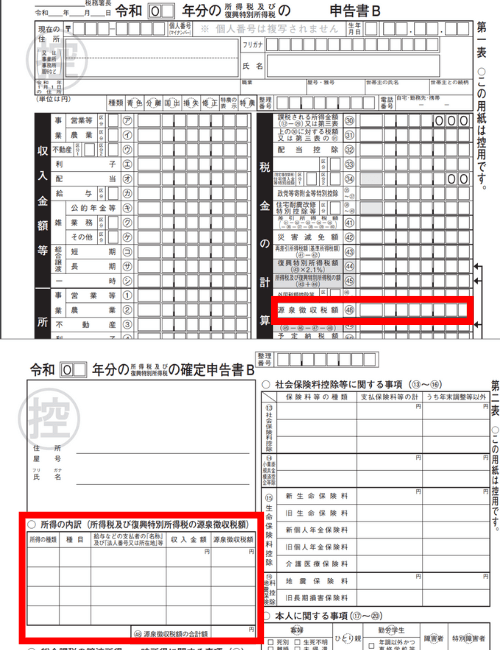

Step2. 確定申告書の作成・提出(源泉徴収金額の記載)

確定申告書には「所得税及び復興特別所得税の源泉徴収税額」という欄が設けられています。この欄に、一年間で源泉徴収された金額の合計を記載します。クラウド会計ソフトを利用している場合は、各案件の売上登録時に源泉所得税も併せて登録しておくと、確定申告書が自動で作成され、源泉徴収税額も自動的に入力されるため、手間を省くことができます。

Step3. 所得税の納税・還付金の受け取り

確定申告が完了したら、計算された所得税額に基づいて納税を行います。ただし、源泉徴収された金額が本来納税すべき所得税額よりも大きい場合は、差額分が還付金として返還されます。還付金は、確定申告後数週間程度で受け取ることができます。

源泉徴収に関する注意点

確定申告で申告を忘れないようにする

コンサルティング報酬から源泉徴収されている場合、確定申告の際に源泉徴収により差し引かれた金額の申告を忘れないようにすることが大切です。源泉徴収された金額の申告を怠ると、二重に所得税を支払ってしまう可能性があるため、注意が必要です。

また、確定申告を通じて算出した正しい年間所得税額が源泉徴収税額を下回る場合は、還付金を受け取ることができる可能性もあります。源泉徴収額の申告を適切に行うことで、過払いを防ぎ、還付金を受け取るチャンスを逃さないようにしましょう。

案件ごとに徴収の有無や徴収額を把握しておく

クライアントや案件仲介エージェントによって、源泉徴収の有無は異なります。確定申告の際に1年間を通じて参画した各案件の源泉徴収有無や金額を確認するのは手間がかかります。そのため、クラウド会計ソフトなどを使用して各案件の売上計上を行う際に、源泉徴収金額についても登録しておくことをおすすめします。

フリーランスコンサルタント完全ガイド

フリーランスのコンサルタントとして独立・成功するために知っておくべきことを網羅。フリーコンサルの始め方・開業から案件獲得までの流れ・エージェントの選び方などを知りたい方は、「【完全ガイド】フリーコンサルの始め方や案件獲得のポイントを徹底解説」も合わせてご覧ください。

おすすめの案件マッチングサービス・エージェント

自身に合った案件紹介サービスを探している方は、「【67社徹底比較】フリーコンサル向けの案件マッチング・エージェントおすすめ」も合わせてご覧ください。

案件マッチングサービス・エージェントのクイック診断もおすすめ!